«Российская недвижимость ждёт снижения цен на жильё». Экспертное мнение

Снижение доступности жилья для населения, изменяющиеся ключевые ставки и высокие значения премии странового риска — все это, по мнению академика Международной инженерной академии Николая Трифонова, характерно сейчас для рынка недвижимости России. Подробнее — в большом экспертном материале.

О ситуации на рынке недвижимости России сейчас

Рынок недвижимости России начал отмечать влияние сложной политической ситуации лишь с начала 2022 года. Основным финансовым инструментом на этом рынке является ипотека, а из-за санкций Центральный банк Российской Федерации временно поднимал ключевую ставку до 20%, сделав её заградительной для кредитов, в том числе для ипотеки. Кроме того, отмечался массовый отъезд из страны. Всё это повлекло падение спроса на жильё и замедление темпа продаж.

Проблемы российского рынка недвижимости недавно обсуждались на конференции Сбербанка «Время изменений: новые вызовы в отрасли и перспективы развития», а также в ходе Петербургского международного экономического форума (ПМЭФ-2023). Предлагаю краткий обзор выступлений экспертов.

По данным «СберИндекса», цены на первичном рынке жилья за последние три года выросли на 80%, на вторичном — на 50%. При этом рост доходов населения и инфляция были существенно ниже. Это говорит о снижении доступности жилья.

Зам. министра строительства и ЖКХ Никита Стасишин заявил, что в стране планируется в 2023 году ввести 50 млн квадратных метров жилья. Видимо, в условиях снижения продаж это много. «Однако программа льготной ипотеки, которая поддерживала рынок в последние годы, еще не завершена и решения по ней принимает только один человек — президент Путин».

Директор Департамента банковского регулирования и аналитики Центробанка Александр Данилов, подчеркнул, что рынку нужна стабильность и регулятор намерен бороться с околонулевыми ставками по ипотеке, которые подстегивают рост цен на жилье. Рост цен на первичном рынке жилья не должен отрываться от доходов населения. «Мы за снижение ставок по ипотеке, но без манипулирования. И второй момент: мы не против программ поддержки, но считаем, что поддержка должна быть точечной, нести социальную функцию, как семейная ипотека, например».

Зам. председателя правления Сбербанка Анатолий Попов, сообщил, что процент одобрения ипотеки в «Сбере» высокий, и количество одобренных займов растет. При этом половина ипотечных выдач приходилась на ставку 3-5% годовых. По данным апреля, средняя ставка по ипотеке составляла 6%. Однако программа субсидирования ипотеки сокращается. Раньше она охватывала 50% от всех заявок, сейчас — лишь 20%.

Участники конференции сходятся во мнении, что субсидированная ипотека не сможет поддерживать рынок на долгий срок. Это временный инструмент, которому нужно найти альтернативу.

Министр финансов Антон Силуанов в своём выступлении на ПМЭФ-2023 практически заявил о необходимости повышения налогов в связи с ростом государственных расходов (с 2019 по 2022 год расходы выросли в 1,5 раза).

Председатель Центробанка Эльвира Набиуллина заявила о возможности новой приватизации и повышении ключевой ставки.

Всё вышеотмеченное должно привести к снижению цен на вторичном рынке жилой недвижимости России.

Директор аналитического управления Сбербанка Наталья Загвоздина сообщила, что за последний год темп роста цен вне Москвы сильно опередил инфляцию и достиг 21%. «Если мы возьмем среднее по России, наверное, мы склоняемся к тому, что цены в этом году скорректируются на 5%, а дальше будут только стабилизироваться». Тем не менее, Наталья Загвоздина отмечает, что в отдельных регионах цены на недвижимость снизятся более чем на 5%, в каких-то не изменятся, в некоторых субъектах вырастут в силу разных факторов.

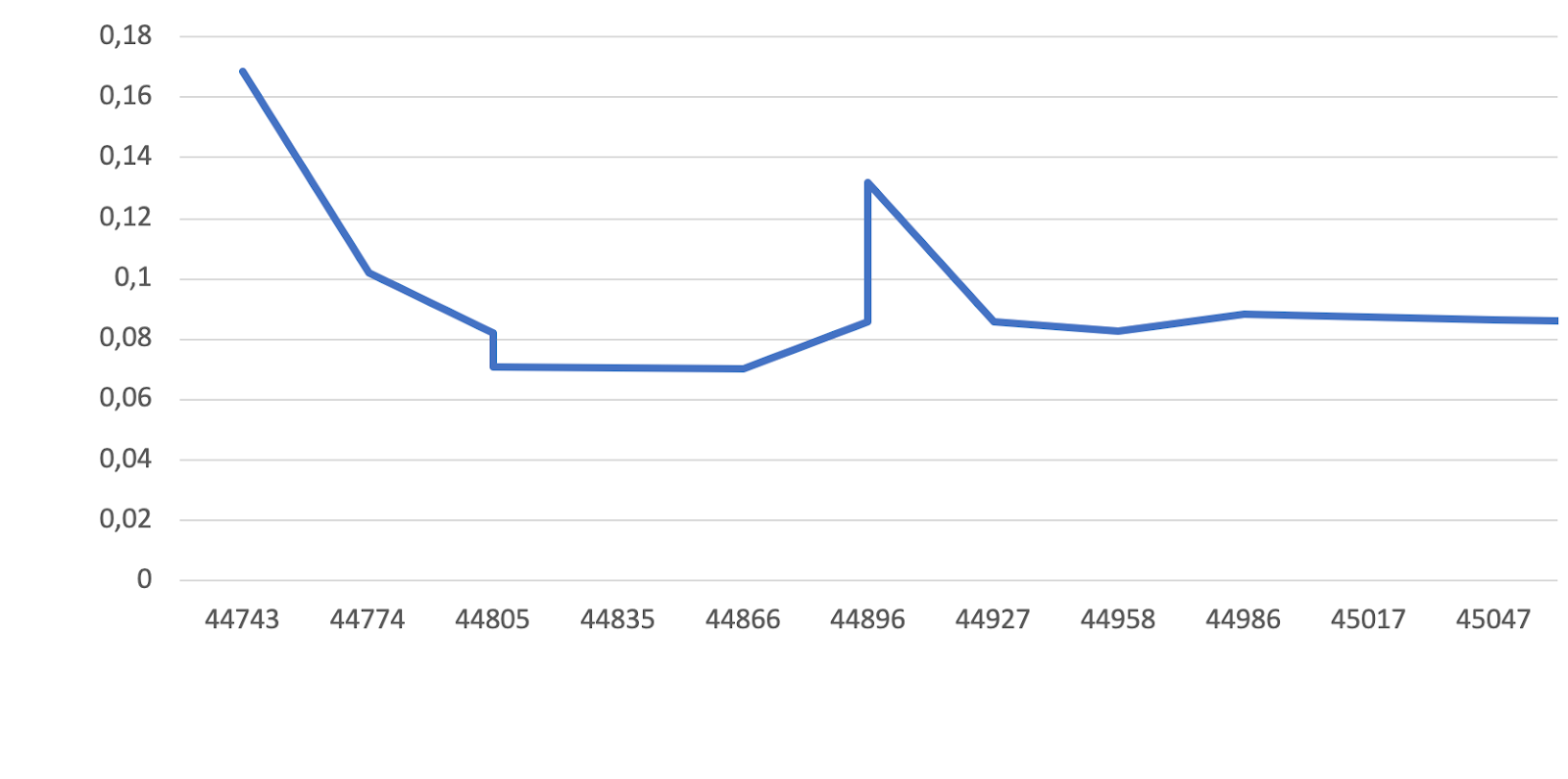

Показатели премии за страновой риск для России весной 2023 года

Одним из показателей инвестиционной привлекательности страны является величина премии за страновой риск (country risk premium, CRP), обычно рассчитываемая на основании доходности государственных ценных бумаг на мировых рынках. Правительство Российской Федерации выпускает большой спектр (более десятка) долгосрочных государственных облигаций, номинированных в долларах США, со сроками погашения от августа 2023 года до июня 2047 года. Несмотря на санкции, эти «евробонды» котируются на некоторых биржевых площадках.

Поскольку целью исследования является оценка инвестиционной привлекательности недвижимости, то для расчётов были выбраны наиболее долгоживущие ценные бумаги с тем, чтобы срок их жизни был сравним со сроком экономической жизни объектов недвижимости.

В основу расчёта премии за страновой риск положены сведения о доходности облигации правительства Российской Федерации со сроком погашения 23 июня 2047 года с купонной выплатой в 5,25%. Рассчитанные значения величины странового риска России за последний год приведены на графике ниже.

Полученные значения странового риска относительно высоки (для сравнения — для Турции, например, они имеют значение порядка 5%), но, несмотря на выброс конца прошлогоднего декабря, достаточно стабильны. (Отмечу, тем не менее, что реакцию инвесторов на июньские события мы узнаем лишь в следующем месяце.) На 30 июня 2023 года для России:

CRP = 8,27%.

Это значение странового риска характеризует вероятность потери объектом недвижимости стоимости (полной или частичной) в результате вследствие действия общеэкономических, финансовых и социально-политических факторов, присутствующих в стране независимо от объекта недвижимости.

Автор

Действительный член Международной инженерной академии, иностранный член Российской инженерной академии, почётный оценщик Республики Казахстан, старший член (Fellow) Королевского института привилегированных специалистов по недвижимости (Великобритания), доцент, кандидат физико-математических наук, почётный член Общества кыргызских оценщиков, Португальской ассоциации оценщиков основных средств, Восточноевропейского союза экспертов (Германия), автор книг «Теория оценки стоимости» и «Комплексная оценка недвижимости». В 1994 году создал Белорусскую гильдию специалистов по недвижимости, объединившую крупнейших частных и государственных участников рынка недвижимости и приватизации в Беларуси. В 1994, 1995 и 1996 провёл международные ярмарки недвижимости стран СНГ. Выступил одним из организаторов Западной биржи недвижимости. В 1996 году Николай создал и возглавил общественное объединение «Белорусское общество оценщиков» (БОО). С 1998 по 2005 избирался членом Правления Европейского общества недвижимости (ERES), директором с расширенными полномочиями – ответственным за центральную и восточную Европу. В 2003 избран генеральным директором Совета объединений оценщиков СНГ (с 2011 – Совет объединений оценщиков Евразии). С 1994 до настоящего времени – эксперт различных рабочих и экспертных групп Европейской экономической комиссии ООН (с 2014 – в Группе советников по рынку недвижимости). С 2010 до настоящего времени – представитель БОО в Совете по международным стандартам оценки (IVSC).