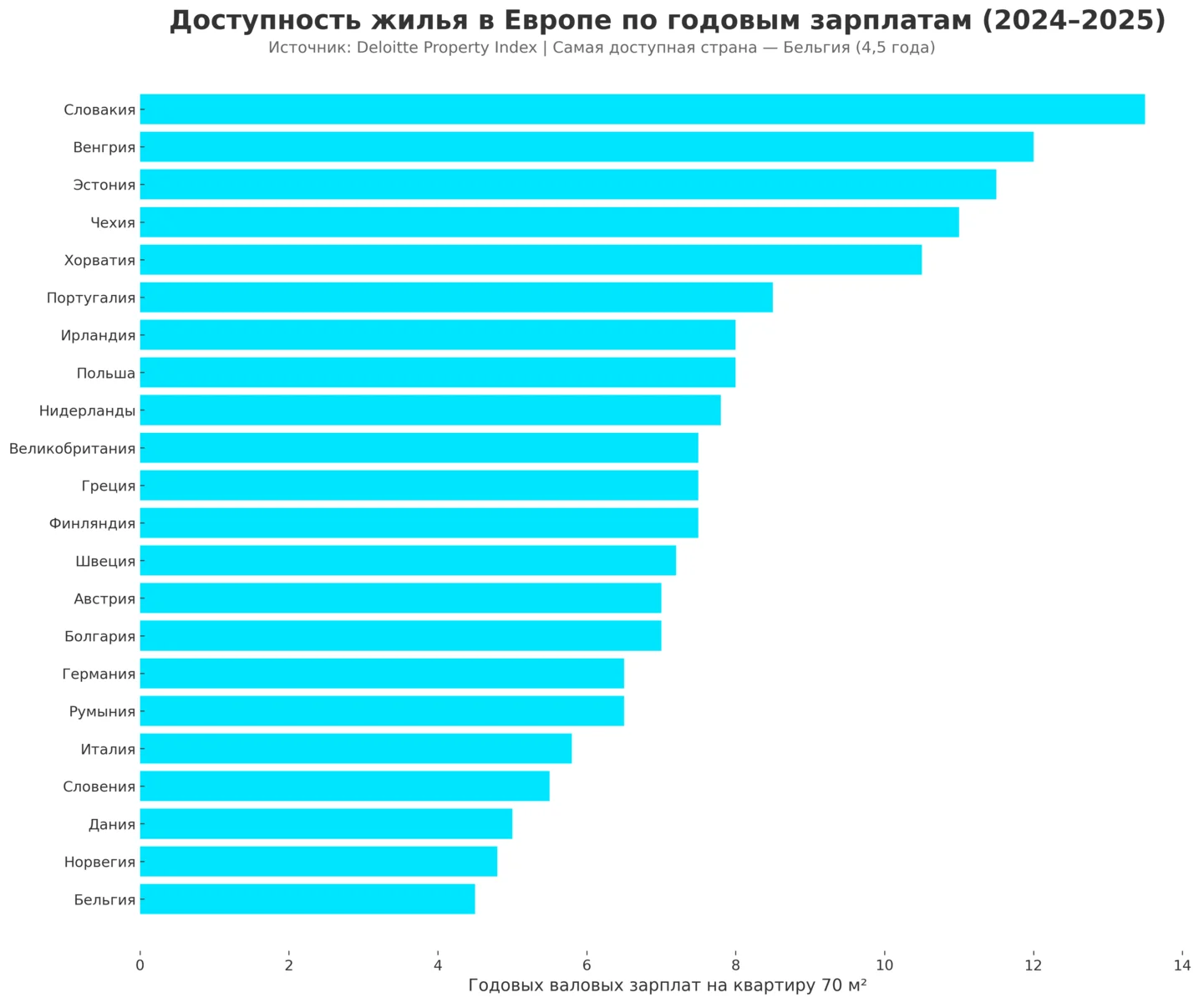

В каких странах Европы проще всего накопить на квартиру

Купить квартиру в Европе — задача, которая в одних странах решается за 4-5 лет, а в других растягивается на 15 лет и больше. В этой статье мы разберемся, где реально быстро стать владельцем жилья, столицы каких стран превратились в одни из самых недоступных рынков региона, и почему средние цифры по стране часто обманчивы.

Материал актуален для четвертого квартала 2025 года и отражает состояние рынков жилья на основе последних доступных данных, в частности, Deloitte Property Index 2024–2025, BestBrokers/Euronews Global Housing Affordability (2024–2025) и Geozofija Affordability Analysis (октябрь 2025).

Топ европейских стран, где жилье доступнее всего

Поговорим о странах, которые предоставляют лучшие условия в этом отношении.

Бельгия

В Бельгии квартиру площадью 70 м² можно приобрести в среднем за 4–5 годовых зарплат. Страна занимает одно из ведущих мест в Европе по доступности жилья.

Основной фактор — система автоматической индексации зарплат. Когда инфляция превышает заданный порог (CPI), номинальная зарплата увеличивается. В 2025 году индексация составит 3,58%, учитывая 1,48% в 2024 году. Это помогает семьям поддерживать покупательную способность.

Устойчивый ипотечный рынок и строгие стандарты стресс-тестов ускоряют процесс перехода к собственности.

Дания

На квартиру 70 м² в Дании требуется примерно 5 лет средних валовых доходов. По исследованию BestBrokers 2024–2025, покупка дома 100 м² требует около 114 чистых месячных зарплат — лучший показатель в глобальной выборке (опережает Норвегию и США).

Секрет успеха:

- Высокие и стабильные доходы (медианная зарплата €50,000+).

- Развитая система ипотечных облигаций (boliger bnd), регулируемые ставки.

- Продуманная градостроительная политика и предложение новых квартир.

Норвегия

Несмотря на одну из самых высоких стоимостей жизни в мире, сочетание очень высоких зарплат и сравнительно умеренных цен на недвижимость позволяет приобрести квартиру площадью 70 м² за 5 годовых доходов.

Норвежский рынок остается одним из самых комфортных для местных покупателей. Средняя номинальная зарплата превышает €65,000 в год, что позволяет быстро накапливать даже при высоких абсолютных ценах на жилье.

Словения и Италия (за исключением центров туризма)

На квартиры 70 м² уходит примерно 5–6 годовых доходов.

Важное уточнение: в Италии большая разница между крупными городами (Рим, Милан: 8–10 лет) и провинцией. В нетуристических регионах (Апулия, Базиликата, Калабрия на юге) жилье заметно доступнее (4–5 лет).

Подборка итальянских квартир на продажу

Румыния

Здесь сочетание низких цен за м² (€1710–1862/м² по Deloitte 2024–2025 и Global Property Guide) и растущих, но все еще сравнительно невысоких зарплат (€15,000–18,000 в год) дает следующий результат — около 6–7 годовых валовых доходов на квартиру 70 м².

Это один из лучших показателей по доступности в Восточной Европе для местного населения, хотя абсолютные цены ниже, чем в Западной Европе.

Болгария

По данным Deloitte, к 2025 году Болгария останется одной из самых доступных стран Евросоюза. Для накопления на квартиру 70 м² потребуется всего 6–8 лет. Строительный бум и низкие процентные ставки способствуют активному рынку.

Подборка квартир в Болгарии

Глобальные лидеры вне Европы

По версии BestBrokers/Euronews (2024–2025):

США — дом 100 м² стоит около 76 чистых месячных зарплат (примерно 6,3 года теоретических накоплений). Высокие доходы и стабильный ипотечный рынок делают США доступными по сравнению с европейскими столицами.

ЮАР — дом 100 м² стоит около 66–71 чистых месячных зарплат (примерно 5,5–6 лет). Это делает ЮАР одним из самых выгодных рынков с точки зрения соотношения цены недвижимости и доходов глобально.

Страны со средней доступностью (6–9 лет доходов)

Для ряда развитых рынков покупка квартиры 70 м² или дома сопоставимого размера обходится в 6–9 годовых доходов.

Швеция и Финляндия

Свежие европейские исследования указывают на 6–10 годовых доходов в зависимости от города. В Хельсинки и Стокгольме доступность выше (8–10 лет), в региональных городах — лучше (6–7 лет).

Важный нюанс: OECD 2025 показывает, что в Швеции жилищные расходы составляют 17,9% среднего дохода (при OECD среднем 18,5%) — это свидетельствует об относительно сбалансированном рынке.

Качество инфраструктуры и социальных услуг одно из лучших в мире, что компенсирует более низкую доступность, чем в Дании.

Великобритания и Нидерланды

По стране в целом коэффициенты находятся в районе 7–8 годовых доходов, но в Лондоне и Амстердаме доступность значительно хуже.

Амстердам требует 15,4 годовых зарплат и входит в топ-3 самых недоступных городов Европы наряду с Прагой (15,0) и Афинами (15,3). Менее чем 2% домов доступны среднему домохозяйству в Нидерландах.

Португалия

По валовой зарплате показатели выглядят умеренно (8–10 лет), однако при использовании чистых доходов результат существенно хуже: около 200+ месячных чистых зарплат, или примерно 16,7 лет, что делает Португалию одним из аутсайдеров Европы.

Причина: резкий рост цен в Лиссабоне и прибрежных районах на фоне активности иностранцев и программ типа Golden Visa. Eurostat (ноябрь 2025) показывает, что Португалия имеет самый высокий прирост цен в ЕС — +17,2% во втором квартале 2025 года.

В провинции (Порто, Ковильян) жилье существенно дешевле столицы.

Польша

На покупку квартиры в Польше площадью 70 м² требуется около 8 годовых доходов по стране в целом. В Варшаве и ряде крупных городов (Краков, Вроцлав) цены за последние годы росли особенно быстро, ухудшая доступность для местных жителей.

Ирландия (улучшение тренда)

По данным MyHome.ie и Bank of Ireland (Q1–Q3 2025):

- Медианная цена дома: €426,000.

- Средний годовой доход: €53,000.

- Коэффициент: ~8 годовых доходов.

Несколько лет назад ситуация была хуже (10–12 лет), так что здесь можно говорить об умеренном улучшении. Однако жилье по-прежнему дорогое по сравнению с большинством стран ЕС.

Самые проблемные рынки Европы по доступности жилья

Теперь перейдем к странам, где позволить себе жилье будет уже гораздо сложнее.

Чехия и Прага как столица с экстремальной недоступностью

Deloitte и ряд специализированных индексов единодушно относят Чехию к странам с самой низкой доступностью жилой недвижимости в Европе:

- По стране в целом: покупка новой квартиры в Чехии площадью 70 м² требует более 10 годовых доходов.

- Прага особенно выделяется: требуется примерно 15,0 годовых зарплат на квартиру 70 м² в новой застройке. Прага стабильно входит в топ-3 наименее доступных рынков Европы наряду с Амстердамом (15,4) и Афинами (15,3).

Ситуация резко ухудшилась за последний год. Прага была третьей по недоступности с показателем 13,3 лет в 2023 году; в 2024 году показатель прыгнул на 1,7 года до 15,0.

Причины:

- Стремительный рост цен после вступления в ЕС и открытия рынка (2004).

- Сильный спрос со стороны иностранных инвесторов и туристов.

- Ограниченное предложение в привлекательных районах (Винограды, Жижков, Смихов).

- Рост зарплат (8–9% в год), который не успевает за ценами на жилье (15%+ в год).

Для покупателя с местным доходом это означает очень долгий путь к собственности и почти неизбежную высокую долговую нагрузку при ипотеке.

Афины и Греция: столица против провинции

С Грецией ситуация двойственная.

В среднем по стране коэффициент «цена квартиры 70 м² / годовой доход» хуже, чем в Северной Европе, но он далек от экстремальных значений.

Однако в Афинах на покупку такой квартиры требуется примерно 15,3 годовых зарплат, что делает столицу одной из самых недоступных в Европе наряду с Амстердамом (15,4) и Прагой (15,0).

Движущие факторы:

- Активность иностранных инвесторов и туристическая привлекательность.

- Программа «золотых виз» (Golden Visa) для граждан третьих стран.

- Краткосрочная аренда и Airbnb, которые вытесняют жилой сегмент.

- Относительно слабый рост локальных доходов после затяжного кризиса 2010–2020 (безработица упала с 28% до 10%, но зарплаты остаются сдавленными).

Вывод: при выборе жилья в Греции важно жестко разделять Афины и туристические острова от «остальной» страны. За пределами популярных локаций (Салоники, провинция Пелопоннеса, острова вроде Крита за пределами курортов) объекты будут заметно доступнее.

Центральная и Восточная Европа

По странам Центральной и Восточной Европы Deloitte (2025) и независимые обзоры фиксируют устойчивую группу «тяжелых рынков»: Словакия, Венгрия, Эстония, Сербия, Хорватия.

Общие черты:

- Цены за квадратный метр ниже, чем в Западной Европе, но за последние 3–5 лет выросли стремительно (Словакия: +45%, Венгрия: +51%, Хорватия: +28% за 2021–2024).

- Уровень зарплат остается в 2–3 раза ниже западноевропейского.

- Для покупки квартиры 70 м² в среднем нужно от 9–10 до 14+ годовых доходов.

- В столицах (Братислава, Будапешт, Загреб) доступность ещё хуже.

Словакия

Одна из наименее доступных стран Европы. Deloitte 2025 показывает:

-

Братислава: 12,9 годовых зарплат.

-

Кошице: 14,2 годовых зарплат (выше, чем столица!).

Несмотря на стабилизацию цен в 2024 году, коэффициент остается двузначным. Зарплаты в Словакии (€16,000–20,000 в год) отстают от цен.

Венгрия

В стране сроки накопления на квартиру варьируются от 9 до 15 лет, с сильным расслоением между Будапештом (14–15 лет) и провинцией (7–8 лет).

MNB (Венгерский национальный банк) отмечает 15,1% прироста цен в 2024–2025, что превышает рост зарплат в 1,5 раза.

Эстония, Сербия, Хорватия

Numbeo и локальные источники показывают, что эти страны требуют 9–12 годовых доходов для накопления на жилье (Tаллин — 11,5 лет по Numbeo). Хорватия показала 7,9% прироста цен в 2024–2025, Сербия активно притягивает инвесторов из региона.

Что нужно помнить при использовании любых рейтингов

Географическое расслоение

При оценке доступности жилья важно учитывать различия между столицами и другими городами. Например, в Праге, Амстердаме и Афинах покупка квартиры может занять более 15 лет, в то время как в других городах этих стран объекты заметно дешевле. В Польше ситуация похожая: в Варшаве и Кракове на покупку дома потребуется 8–10 лет, тогда как в небольших провинциальных городах достаточно 4–5 лет.

Столицы часто не отражают реальную ситуацию в стране. Один город не может представлять интересы 30 миллионов человек.

Разные методики исследований

Каждая компания использует свои подходы при составлении рейтингов. Например:

- Deloitte учитывает валовую зарплату и рассматривает среднюю стоимость новой квартиры площадью 70 м².

- BestBrokers ориентируется на чистую зарплату и среднюю цену дома в 100 м².

- Geozofija анализирует медианную чистую зарплату и стоимость новой квартиры.

Национальные отчеты могут использовать другие параметры и расчеты. Поэтому сравнивать данные из разных источников без учета методики некорректно.

Реальные расходы не совпадают с теорией

На практике люди обычно комбинируют несколько способов приобретения жилья:

- Личные накопления (20–40% дохода).

- Ипотека (70–80% стоимости объекта).

- В некоторых случаях помощь от семьи (дарение или наследство).

Поэтому важно учитывать не только «количество лет чистых накоплений», но и другие факторы:

- Условия кредитования (есть ли банки, готовые одолжить деньги).

- Процентные ставки (2–4% в Дании против 5–7% в Португалии).

- Требования к первоначальному взносу (обычно 10–20%, но в кризисные периоды могут достигать 30–40%).

- Максимальный срок кредита (30 лет в Дании, 20 лет в Чехии, 15 лет в Румынии).

Динамика рынка быстро меняется

За последние два-три года произошли значительные изменения:

- Прага и Афины стали символами крайней недоступности жилья, цены на квартиры выросли на 20–30%.

- Ирландия немного улучшила свои показатели после резкого роста цен на 50% в 2021–2023 годах.

- В Португалии доступность жилья снизилась на 30% из-за притока иностранных покупателей.

- Румыния остается лидером по доступности, несмотря на рост цен на 20% за последние три года.

Стоит учитывать, что рейтинги регулярно обновляются, поэтому ситуация на указанных рынках может меняться.

Автор