Рост цен, спроса и слишком высокие риски быть выселенным. Анализ и тенденции рынка недвижимости Испании. Аналитика от REALTING

Испания является одной из тех европейских стран, где большинство жителей владеют собственной недвижимостью, а страна открыта для международных инвесторов в недвижимость.Низкие ставки по ипотеке стимулировали людей на покупку недвижимости в собственность, несмотря на невыгодные условия банков, преследующих собственные интересы. Изменения в законодательстве в 2019 году внесли справедливость в этот процесс. Далее рынок недвижимости столкнулся с влиянием политических факторов, пандемией и ростом инфляции в стране. REALTING разобрался, как рынок жилья в Испании справлялся с вызовами десятилетия и что происходит в 2023 году.

Изменения в законодательстве, протесты и “золотая виза”– все за 10 лет

В соответствии с данными Ministerio de Transportes, Movilidad y Agenda Urbana с 2013 по 2018 год количество сделок с жилой недвижимостью в Испании постоянно увеличивалось – наиболее значительный рост произошел в 2014 году: +22% по сравнению с прошлым периодом. Такое увеличение числа сделок было обусловлено ростом экономики (который начался еще в 2013 году) и покупательской способности населения, низкими процентными ставками по ипотеке (в соответствии с Instituto Nacional de Estadística среднее значение за 2014 год – 3,8%), а также растущим спросом со стороны иностранных инвесторов благодаря введенной в конце 2013 года программе “Золотая виза”. Программа предоставляла возможность иностранцам получить вид на жительство в Испании в обмен на инвестиции. Большинство инвесторов предпочло покупать недвижимость стоимостью более 500 тыс. евро, хотя программа также предполагала возможность инвестиций более 1 млн евро в акции испанских компаний или открытие счета в испанском банке на эту же сумму.

Еще за год до пандемии количество сделок начало снижаться – в 2019 году падение составило 2%. Причин для снижения спроса было несколько:

Во-первых, это изменения в законодательстве об ипотеке. С 2019 года испанское законодательство в сфере ипотеки привели к общим европейским правилам покупки жилья. И хотя процесс получения ипотеки и ее погашения накопил много проблем, а изменения в законодательстве были ожидаемы, у потенциальных покупателей недвижимости появилось много вопросов относительно новых правил и условий. Что же изменилось? Сразу стоит сказать, что все изменения в основном были направлены на защиту интересов заемщиков, а не банков. Так, с июня 2019 года обязательным стало участие нотариуса в сделке, который после изучения всех документов, выданных банком, и оценки рисков, мог рекомендовать отложить покупку жилья в ипотеку. Также банки стали более тщательно проверять платежеспособность заемщика, оценивая не только текущие, но и ожидаемые в будущем доходы. Особенно важно это для тех, кто продолжит выплачивать кредит после выхода на пенсию. Изменения коснулись и вознаграждений работникам банка – банкам теперь было запрещено выплачивать комиссию своим сотрудникам за оформление ипотеки, т.к. зачастую ипотеки оформлялись слишком “легко”, что влекло за собой судебные споры. Кстати, почти все расходы по оформлению ипотеки, согласно обновленному законодательству, берет на себя банк. Также досрочное погашение стало дешевле для покупателя недвижимости, а срок выселения увеличился. Одним из самых важных изменений стала отмена минимальной процентной ставки: до 2019 года банк мог установить минимальную ставку по кредиту и в случае падения мировых процентных ставок ниже согласованного процента, банку не приходилось снижать ставки заемщикам. Таким образом, клиент оказывался в невыгодном положении.

Во-вторых, с октября 2019 до конца года в Каталонии прошли протесты в поддержку осужденных политиков и движения за независимость автономного сообщества, что также повлияло на активность на рынке недвижимости.

Третьей причиной снижения количества сделок стало изменение законодательства в сфере аренды недвижимости – многие инвесторы, желающие впоследствии получать доход от сдачи недвижимости в аренду, отказались от задуманных планов. В некоторых регионах Испании было принято решение ввести меры по контролю цен на аренду, в рамках которых устанавливаются максимальные пределы индексации цен, позволяющие ограничить увеличение арендной платы. Эти меры применялись на местном уровне и зависели от конкретных характеристик рынка аренды в каждом регионе.

В 2020 году рынок недвижимости Испании сильно пострадал из-за пандемии COVID-19 и связанных с ней ограничений: -14% сделок за год. Ужесточение условий кредитования, отсутствие туристического потока особенно негативно отразилось на активности покупателей во 2 и 3 кварталах. 4 квартал 2020 года продемонстрировал восстановление – количество сделок немного выросло (на 1% по сравнению с аналогичным периодом предшествующего года). Связано это со смягчением ограничений, проведением отложенных сделок, а также желанием приобрести недвижимость как инвестицию – нестабильные финансовые рынки и низкие ипотечные ставки (в среднем в 2020 году – 2,3%) сделали жилье стабильным и безопасным активом.

В 2021 году количество сделок превысило 650 тыс., по сравнению с 2020 “ковидным” годом рост составил практически 40%. Если же сравнивать с 2019 годом, то рост тоже значительный – почти 20%. Настолько высокая активность была неожиданной - прогнозы на этот год были сравнительно негативными. Важную роль в 2021 году сыграло начало вакцинации, а также возможность проведения виртуальных осмотров объектов недвижимости и подготовки к сделке дистанционно.

2022 год пока установил рекорд по количеству совершенных сделок – более 717 тыс. Тем не менее, последний квартал начал демонстрировать признаки замедления, по сравнению с 4 кварталом 2021 года количество сделок снизилось на 10%. Высокая инфляция во всей еврозоне снизила покупательскую способность населения, а систематическое повышение Европейским Центральным Банком процентной ставки, которое приводит к удорожанию ипотечных кредитов, действует как дополнительный тормоз спроса.

1 квартал 2023 года также продемонстрировал достаточно скромный показатель – 157 тыс. сделок купли-продажи – разница с аналогичным периодом в 2022 году 10%. Меры по предотвращению инфляции, вероятно, окажут давление на активность на рынке недвижимости и количество сделок в текущем году будет ниже, чем в 2022.

О подводных камнях и современных условиях ипотечного кредитования

Как и в Литве, ипотечное кредитование является одним из наиболее популярных инструментов для покупки жилья. Тем не менее, до изменений в законодательстве в 2019 году, которые описывались ранее, существовали проблемы связанные с недостаточной прозрачностью и юридическими аспектами сделок с привлечением заемных средств. Многие банки использовали в договорах сложные и невыгодные условия. В результате в стране стало расти число судебных разбирательств между банками и заемщиками, в которых последние пытались доказать неправомерность некоторых условий кредитного договора. Такая тенденция негативно влияла на интерес к покупке жилья в залог. Безответственная практика заимствования прекратилась после 2019 года, когда ответственность за неуплату ипотечного долга была возложена не только на должника, но и на банк.

Помимо прочего, проблема коснулась иммигрантов. Многие становились участниками ипотечных кредитов, по условиям которых два покупателя (часто незнакомых) гарантировали кредиты друг друга. В таких случаях при невозможности выплаты кредита одним человеком, автоматически затрагивались интересы всех остальных участников договора кредитования.

Активно продвигали возможность оформить ипотеку и агентства недвижимости, которые содействовали и в поиске поручителя – зачастую это был незнакомый человек, который соглашался на такую “роль” за денежное вознаграждение.

Какие же сейчас условия получения ипотеки в Испании?

С июля 2022 года ставка по ипотеке постоянно увеличивалась. В июне 2023 года фиксированная средняя ставка по ипотеке составила – 3,7%, а плавающая – 3,2%. За 11 месяцев процентные ставки в среднем выросли на 1,4 п.п.. И пока Европейский Центральный Банк не достигнет целевого показателя по уровню инфляции, очевидно, что фиксированная ставка оказывается более выгодной для заемщиков.

Кстати, с июля 2015 года разница между фиксированной и плавающей ставкой составляет не более 1 п.п., в среднем – 0,5 п.п. Остальные условия следующие: срок кредитования до 25 лет, минимальный первоначальный взнос 30%, ежемесячные взносы не должны превышать 35% дохода. Для нерезидентов условия более строгие: финансирование обычно не более чем 60% стоимости недвижимости, а срок кредитования до 20 лет; процентная ставка (и фиксированная, и плавающая) более высокая, чем для граждан или резидентов. Кстати изменения в законе об ипотеке в 2019 году позволили нерезидентам конвертировать долг в валюту, отличную от евро, – иными словами, получать кредит в иностранной валюте. По этой причине многие коммерческие банки Испании прекратили ипотечное кредитование нерезидентов.

Больше всего сделок со «вторичкой», социального жилья все меньше

Сделки со вторичным жильем на протяжении 10 лет преобладают в структуре всех сделок купли-продажи с жилой недвижимостью – на их долю в последние годы приходится до 89%, на объекты первичного рынка –от 8 до 10%. После финансового кризиса 2008 года, строительство жилья в Испании существенно сократилось. Это влияние на рынок недвижимости продолжалось и после 2013 года: продолжали реализовываться уже начатые проекты, но сокращение деятельности на рынке недвижимости, а также проблемы получения финансирования для строительства сдерживали развитие первичного рынка недвижимости Испании. До начала пандемии темпы роста строительства были умеренными и не достигали уровней до кризиса 2008 года.

Нельзя не сказать о преимуществах новостроек – во-первых, это гибкость в оплате при покупке жилья на этапе строительства. Обычно покупателем вносится аванс в размере 10% от стоимости жилья, а договор на ипотечное кредитование заключается уже после того, как объект ввели в эксплуатацию. Во-вторых, это строительство в соответствии с законодательными нормами об энергоэффективности. Как результат, сокращение расходов на отопление и свет. Также новостройки в Испании сдаются готовыми к заселению, а жилые комплексы предлагают хорошо развитую инфраструктуру.

Стоит сказать и о разнице в размере налога при покупке новостроек и вторичного жилья. НДС составит 10% для новых домов (т.е. купленных напрямую от застройщика), а в сделках со вторичным жильем покупатель обязан оплатить налог на передачу имущества, который составит от 6 до 10% стоимости недвижимости в зависимости от региона.

Сделки с социальным жильем с 2021 года не превышают 3%, а с 2013 года можно отметить, что их доля постепенно снижается. “Vivienda protegida" или охраняемое/социальное жилье в Испании – это недвижимость, которая предлагается по специальным условиям для семей или людей с низкими доходами, а также другими критериями, установленными правительством. Всего существует несколько видов такого жилья, но общая характеристика такая: это квартиры, построенные застройщиками, которые заключают соглашение с государством и получают государственное финансирование. Разница между стоимостью официального защитного жилья и стоимостью, которая была бы на рынке, покрывается государством.

Площадь недвижимости, на которую может претендовать участник программы, зависит от многих факторов, но максимальная не может превышать 150 кв.м, а также имеет максимальную разрешенную стоимость продажи.

Программа также подразумевает жилье для сдачи в аренду, в т.ч. с последующим правом выкупа. В рамках таких условий определяется максимальная ежемесячная/годовая арендная плата, а площадь жилья не может превышать 150 кв.м. Существуют варианты арендовать жилье с правом выкупа и для молодежи: для лиц моложе 35 лет, с определением максимальной годовой арендной платы и площадью квартиры или дома не более 70 квадратных метров.

Чтобы рассчитывать на социальное жилье заинтересованное лицо должно зарегистрироваться в государственном реестре заявителей на получение жилья в автономном сообществе, в котором оно зарегистрировано. Заявитель не может владеть какой-либо другой недвижимостью. Он также не может получать в течение последних 10 лет какую-либо государственную помощь. Далее оценивается финансовое состояние заявителя: считается, что семейный доход заявителя не может превышать более чем в 5,5 раз IPREM (Indicator Publico de Renta de Efectos Multiples) – индекс, используемый в Испании в качестве ориентира для предоставления помощи, субсидий или пособий по безработице. В 2023 году годовой IPREM составляет 7200€.

Важным ограничением является то, что приобретенное социальное жилье может быть свободно продано только по прошествии 10 лет с момента его покупки после получения разрешения от государственных органов, а все полученные средства для приобретения квартиры, должны быть возвращены.

Только COVID-19 способен нарушить планы иностранцев о покупке испанской недвижимости

Спрос на недвижимость в Испании со стороны нерезидентов оставался стабильным с 2013 года - почти 10% от всех сделок купли-продажи совершалось с участием нерезидентов Испании. Тенденция была нарушена только во время пандемии – ограничения на передвижение, падение экономики и усиление неопределенности затронули спрос на рынке недвижимости. Как итог, доля сделок с участием нерезидентов стала 6%.

Одним из мотивов для покупки иностранцами недвижимости в Испании является получение ВНЖ Испании по программе “Золотой визы”, однако, в 2023 году одной из политических партий было внесено предложение об отмене или радикальном изменении данной программы по причине повышения цен на жилье.

Ценовой разрыв между первичным и вторичным рынками постоянно растет, а на островах можно отметить трехкратный рост стоимости

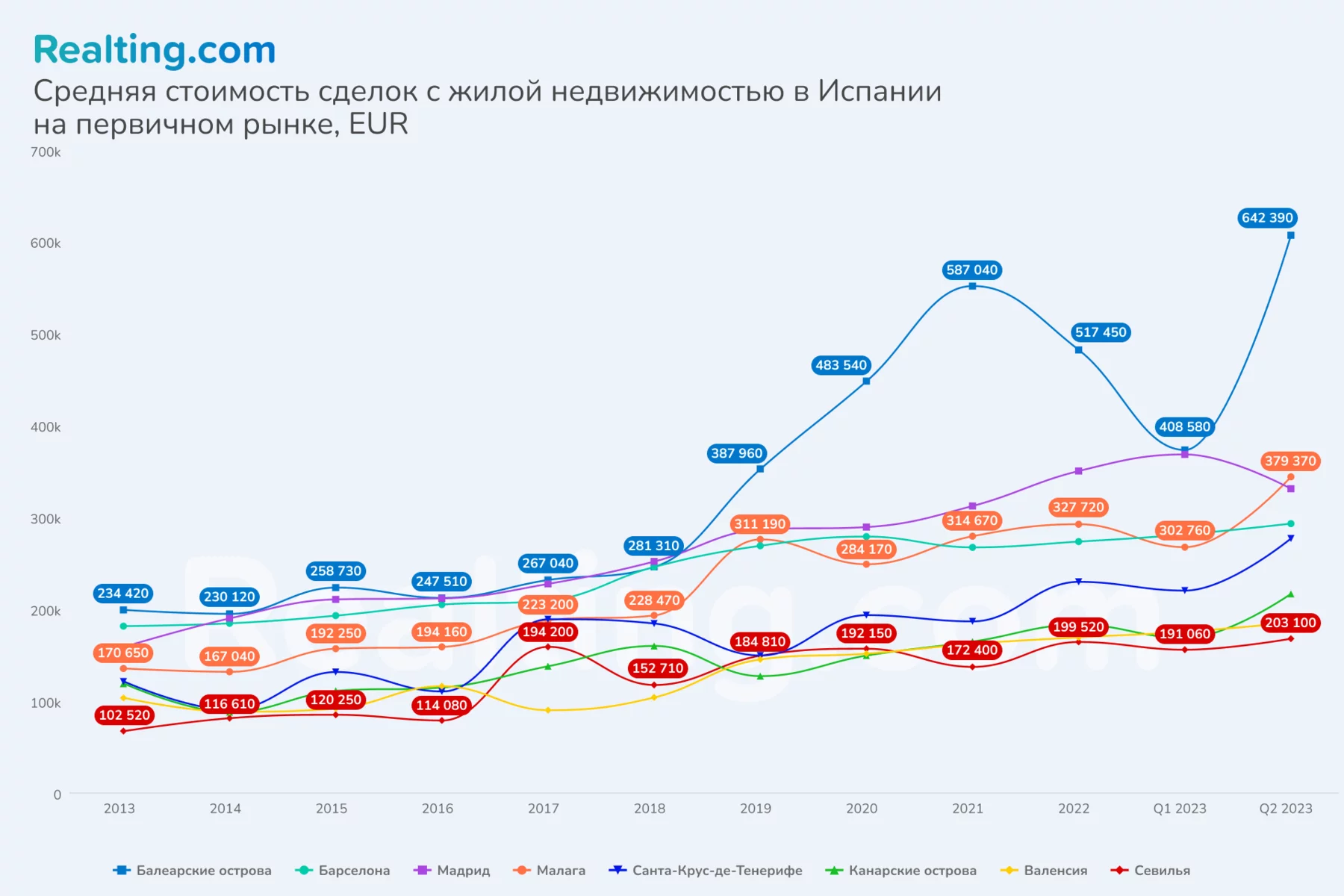

Средняя стоимость первичной недвижимости в Испании за последние 10 лет всегда была выше, чем на вторичном рынке. Причем эта разница постоянно увеличивалась: в 2013-2014 гг. она находилась в среднем в пределах 20%, а уже в 2020 году достигла своего максимума в 60%. Новостройки демонстрировали стабильный рост стоимости на протяжении 10 лет. По сравнению с 2022 годом стоимость по итогу 1 полугодия 2023 года выросла на 2% и составила более €266 тыс. за объект; а с 2013 года стоимость выросла в 1,7 раз. Помимо уже упомянутых преимуществ нового жилья, стоит сказать, что такой рост стоимости происходит на фоне повышенного спроса на современные здания с удобными планировками, отделкой и оборудованием, ведь все это делает покупку недвижимости выгодной инвестицией.

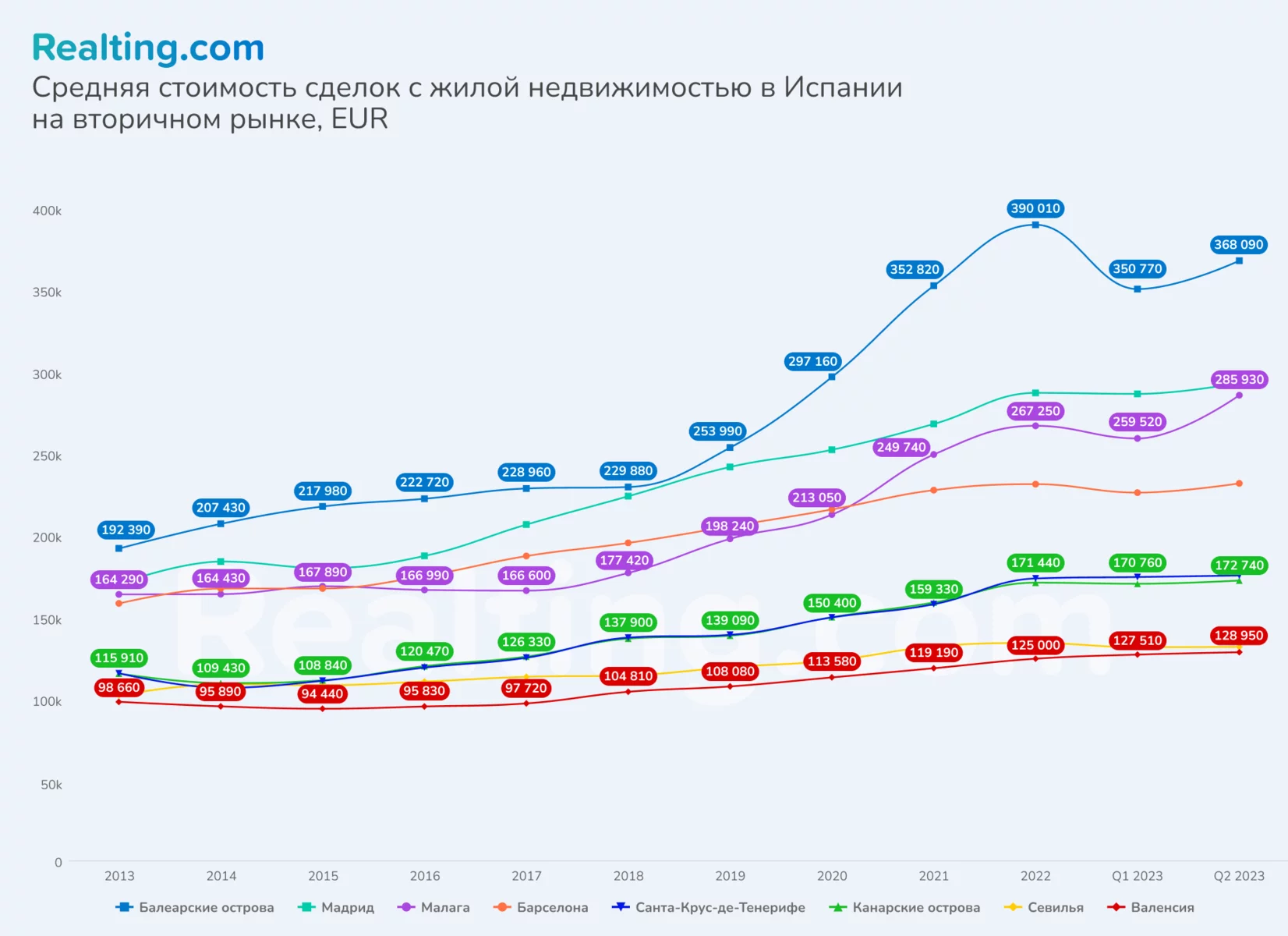

На рынке вторичного жилья за 10 лет стоимость выросла на 35%, что в сравнении с новостройками не кажется таким внушительным. С 2022 года стоимость скорее колеблется в пределах 5% и по итогу 1 полугодия 2023 года составила €173 тыс.

Рассматривая среднюю стоимость недвижимости на первичном рынке стоит выделить самые популярные туристические направления в Испании: Балеарские острова, Малагу и Тенерифе. Стоимость здесь за последние 10 лет выросла в 2 раза для Малаги и Тенерифе, а для группы островов, самыми знаменитыми из которых являются Майорка и Ибица разница составила 2,7 раз. Первичная недвижимость на Балеарских островах обойдется в среднем в €642 тыс. и станет самой дорогой территорией в стране. Более бюджетные варианты покупки недвижимости на островах можно найти в Малаге и Тенерифе – по €379 и €312 тыс. соответственно. Высокий туристический спрос и популярность этих мест создают выгодные условия для покупки недвижимости в качестве инвестиций.

Значительный рост продемонстрировала также Севилья – средняя стоимость жилья с 2013 года тут выросла в 2 раза. Более умеренный рост на Канарских островах, а также в таких городах как Барселона и Валенсия.

Стоит выделить столицу Испании Мадрид – несмотря на двукратный рост за весь анализируемый период, это единственный город, в котором в текущем году отмечается падение цен. По итогу 1 квартала 2023 года можно было зафиксировать 5%-ый рост, а уже по окончанию 2 квартала средняя стоимость снизилась на 9%.

Ситуацию на вторичном рынке испанской недвижимости можно охарактеризовать как более спокойную – значительный рост стоимости можно отметить только в столице и в Малаге – на 70% и на Балеарских островах – на 90%. Самые высокие средние цены также зафиксированы в этих регионах: рекордсменом стали Балеарские острова – €368 тыс., Мадрид - €293 тыс. и Малага - почти 296 тыс.

Вторичный рынок традиционно более гибкий - коррекция цен происходит заметно быстрее, чем на первичном. Так, в 1 квартале 2023 года по сравнению с 2022 годом отрицательная динамика отмечалась в большинстве рассматриваемых регионах. Исключением стали остров Тенерифе, Мадрид, Валенсия и Канарские острова – здесь отрицательных изменений не произошло, а средняя стоимость скорректировалась в пределах 2%. Больше всего в стоимости потеряли Балеарские острова – сразу 10%, Малага – 3%, Севилья и Барселона – по 2%. Однако уже за 2 квартал текущего года не было отмечено снижения средней стоимости ни в одном из городов.

В настоящее время рынок недвижимости Испании, как и любой другой европейский рынок недвижимости, испытывает на себе последствия мер по снижению инфляции. За 10 лет на количество сделок отрицательно смог повлиять лишь COVID-19, а цены оставались устойчивыми даже в этот период, что создает впечатление о рынке недвижимости Испании как о надежной и стабильной системе. Отрицательная динамика в начале 2023 года не способна компенсировать внушительный рост с 2013 года, а процветающая туристическая индустрия Испании привлекает большое количество иностранных туристов, создавая высокий спрос на аренду, что является драйвером для стремительного роста стоимости покупки недвижимости на островах и, как следствие, создавая большие ценовые разрывы с менее популярными городами. Развитая туристическая индустрия, высокий европейский уровень жизни, а также развитость экономики будут поддерживать высокий спрос на объекты жилой недвижимости в стране, поэтому вероятно, что значительных скачков цен или изменения активности в ближайшее время наблюдать не придется.

Автор

Предоставляю читателям качественные аналитические материалы о глобальных тенденциях на рынке недвижимости.