Analyse des italienischen Wohnimmobilienmarktes. Produktive Jahre 2021 und 2022 und Rückgang im Jahr 2023

Auf dem italienischen Wohnimmobilienmarkt kam es in den letzten Jahren zu Ereignissen, die im Allgemeinen typisch für andere Mitgliedsländer der Europäischen Union und der Eurozone sind. In den Jahren 2021 und 2022 führten niedrige Zinssätze für Wohnungsbaudarlehen und die Erholung der Volkswirtschaften der Länder nach der Pandemie dazu, dass der EU-Wohnungsmarkt einen Anstieg der Transaktionszahlen und höhere Preise verzeichnete.

Im Jahr 2023 hat sich die Situation jedoch geändert. Die steigende Inflation hat die Europäische Zentralbank dazu veranlasst, ab Mitte 2022 mit der Anhebung ihres Leitzinses zu beginnen — gepaart mit steigenden Immobilienpreisen und allgemeiner wirtschaftlicher Unsicherheit hat dies zu einem Rückgang der Nachfrage und der Marktaktivität geführt. Schauen wir uns die Ergebnisse des italienischen Immobilienmarktes im Jahr 2024 an.

Ergebnisse der Vorjahre und 2024

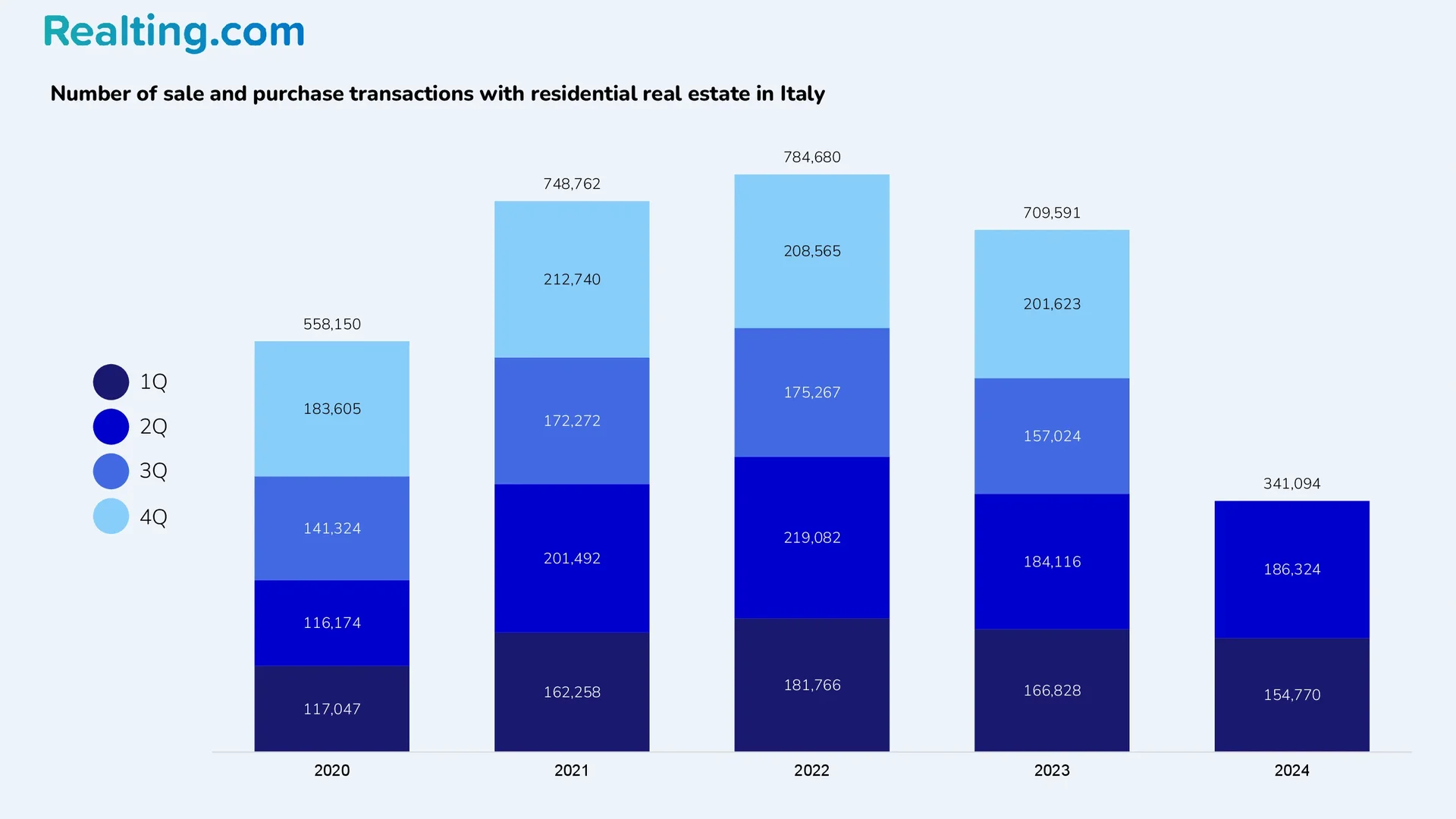

Der italienische Wohnimmobilienmarkt zeigte in den Jahren 2021 und 2022 ein hohes Maß an Aktivität und Nachfrage. Nach Angaben der italienischen Finanzagentur (Agenzia delle Entrate) wurden im Jahr 2021 748.762 Kauf- und Verkaufstransaktionen mit Wohnimmobilien registriert, im Jahr 2022 waren es 784.680 Transaktionen. Gründe für die hohe Aktivität waren niedrige Zinsen für Wohnungsbaukredite und die wirtschaftliche Erholung nach der Pandemie.

Im Jahr 2023 war wiederum ein spürbarer Rückgang der Marktaktivität zu verzeichnen. Ende 2023 wurden 709.591 Transaktionen registriert, das sind 9,6% weniger als im Jahr 2022. Der Rückgang der Aktivität war auf steigende Kreditkosten ab Mitte 2022 sowie steigende Immobilienpreise zurückzuführen.

Aktuelle Daten der italienischen Finanzagentur zeigen, dass die Aktivität auf dem Wohnungsmarkt im 2. Quartal 2024 im Vergleich zum Vorjahreszeitraum leicht zugenommen hat: Im 2. Quartal 2024 wurden im italienischen Wohnimmobilienmarkt 186.324 Kauf- und Verkaufstransaktionen für Wohnimmobilien registriert Immobilienmarkt Immobilien. Das zweite Quartal 2024 weist einen Anstieg von 20,4% im Vergleich zum 1. Quartal 2024 und einen Anstieg von 1,2% im Vergleich zum 2. Quartal 2023 auf.

Insgesamt wurden im ersten Halbjahr dieses Jahres 341.094 Wohnimmobilientransaktionen auf dem italienischen Wohnungsmarkt registriert — das sind 4,9% weniger als im 2. Halbjahr 2023 und 2,8% weniger als im 1. Halbjahr 2023.

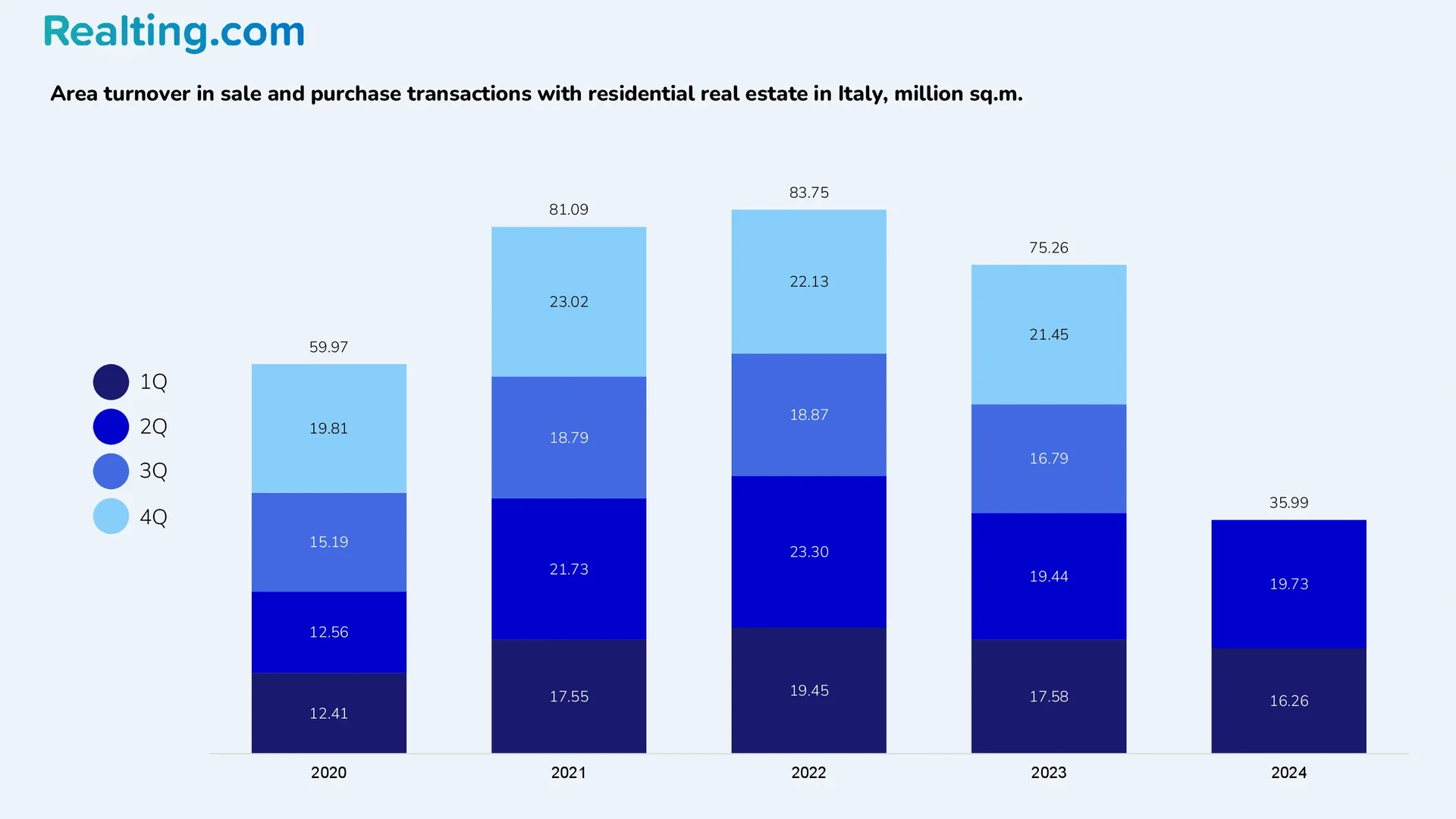

Der gesamte Flächenumsatz bei Kauf- und Verkaufstransaktionen mit Wohnimmobilien belief sich zum Ende des 2. Quartals 2024 auf 19,73 Millionen Quadratmeter, das sind 21,3% mehr als im 1. Quartal 2024 und 1,5% mehr als im 2. Quartal 2023.

Basierend auf den Ergebnissen des 2. Quartals 2024 wurden die meisten Kauf- und Verkaufstransaktionen mit Wohnimmobilien in der Nordwestregion Italiens registriert — 63.966 Transaktionen. Dies entspricht 35% der Gesamtzahl der Wohnungstransaktionen im Land. Die folgenden Regionen werden in absteigender Reihenfolge aufgelistet:

- Zentrum — 37.775 Transaktionen (20% aller Transaktionen).

- Nordosten — 35.200 Transaktionen (19% aller Transaktionen).

- Süden — 32.035 Transaktionen (17% aller Transaktionen).

- Inseln — 17.347 Transaktionen (9% aller Transaktionen).

Italienische Marktstruktur

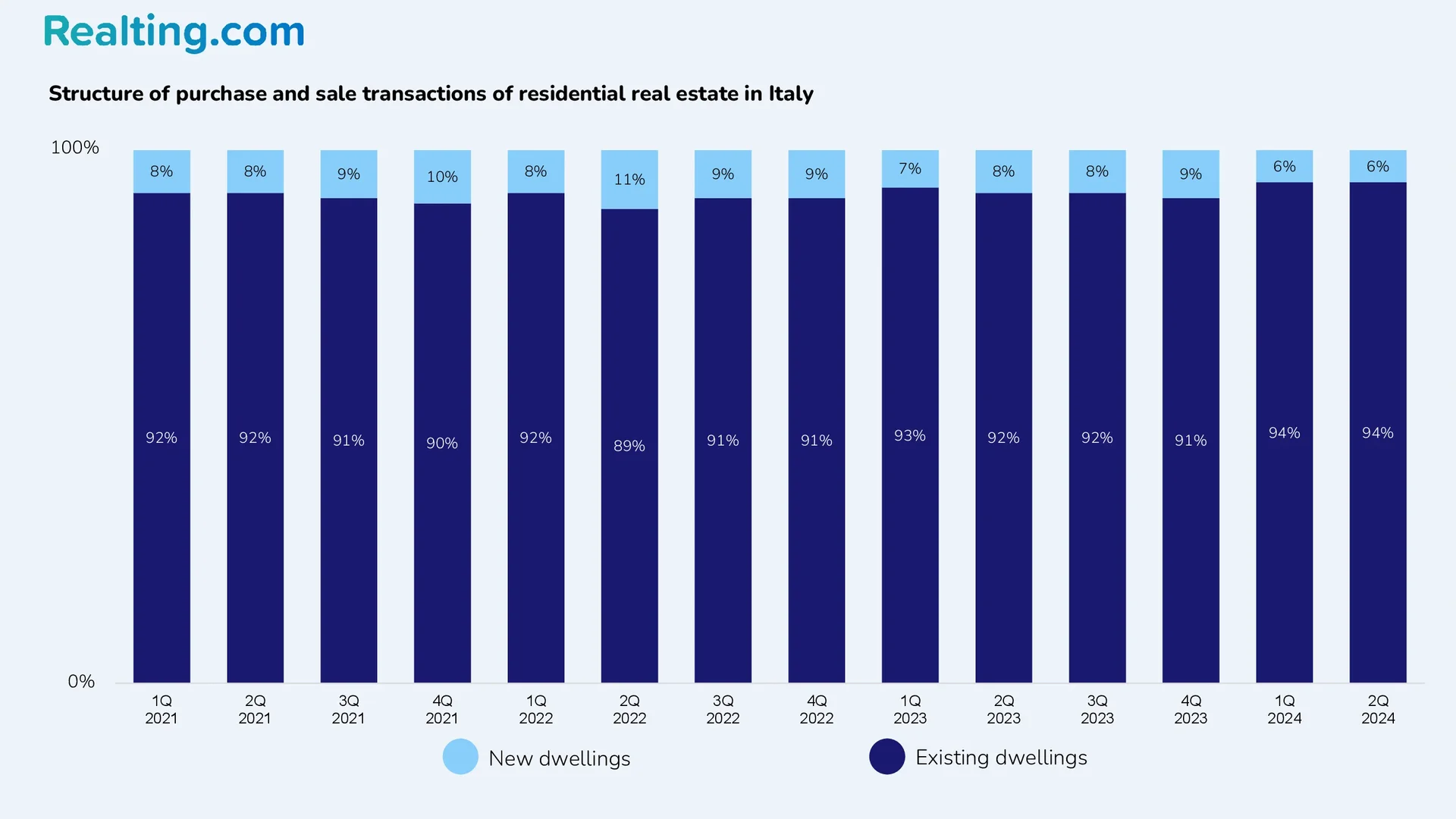

Vom 1. Quartal 2021 bis zum 4. Quartal 2023 schwankte der Anteil neuer Wohnungstransaktionen zwischen 7 und 11%. Im 1. Quartal 2024 lag der Anteil der Transaktionen mit Neubauwohnungen bei 6%, was einem Rückgang von 3 Prozentpunkten gegenüber dem 4. Quartal 2023 entspricht. Im 2. Quartal 2024 bleibt der Anteil neuer Wohnungen an den Verkaufstransaktionen auf dem Niveau der Vorperiode.

Im 2. Quartal 2024 wurden 177.157 Kauf- und Verkaufstransaktionen von Privatpersonen abgeschlossen — das sind rund 95% der Gesamtzahl der Kauf- und Verkaufstransaktionen. Im Durchschnitt werden vierteljährlich 95–96% der Hauskauftransaktionen von Privatpersonen abgeschlossen.

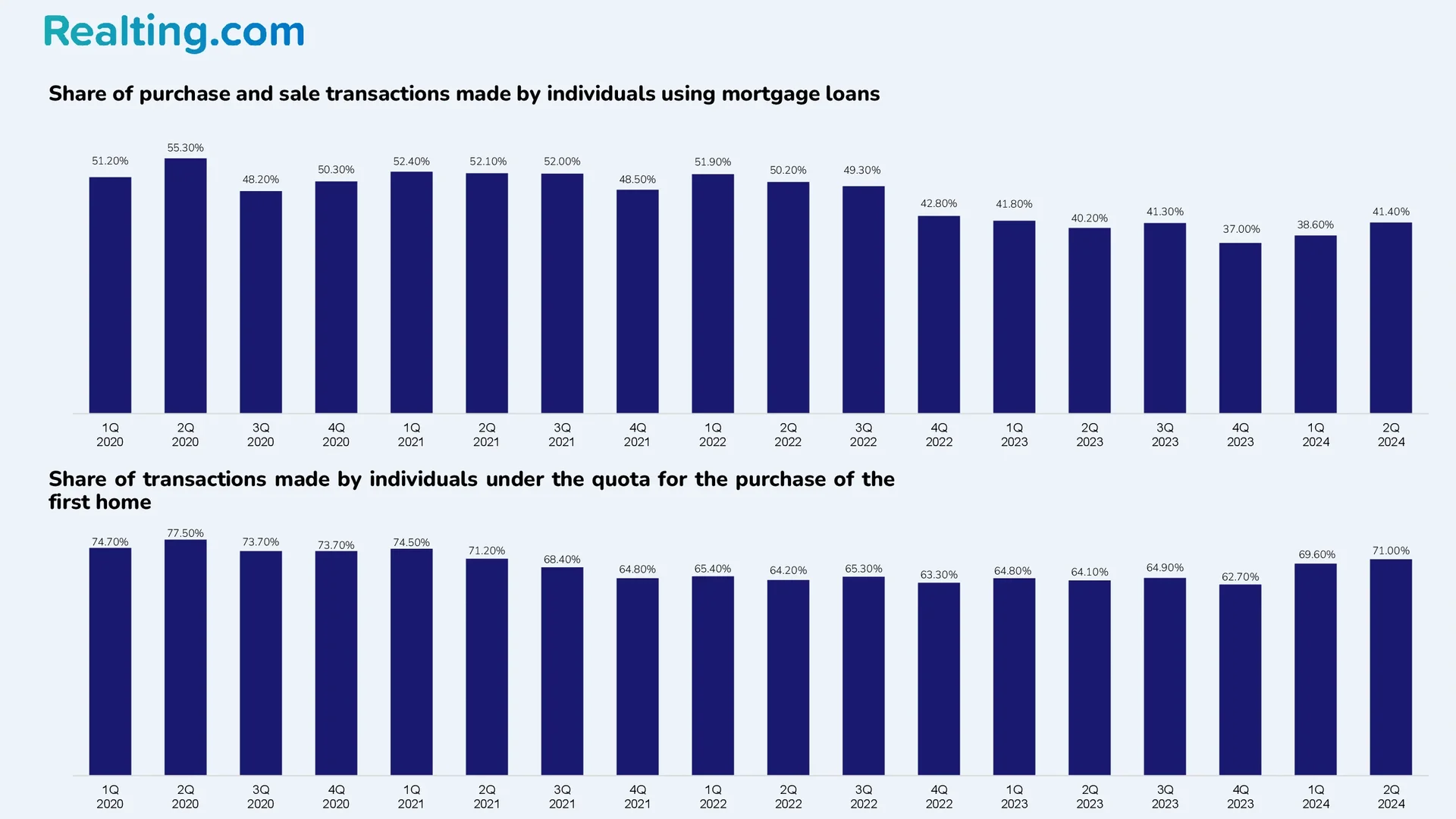

Der Anteil der von Privatpersonen getätigten Kauf- und Verkaufstransaktionen im Rahmen der Hypothekarkreditvergabe belief sich im 2. Quartal 2024 auf 41,4%, das sind 2,8 Prozentpunkte mehr als im 1. Quartal dieses Jahres.

An dieser Stelle ist Folgendes zu beachten: Als die Kreditzinsen auf einem relativ niedrigen Niveau lagen, und zwar im Jahr 2021 und im ersten Halbjahr 2022, erreichte der Anteil der Transaktionen mit Hypothekendarlehen 50% oder mehr. Ab der zweiten Hälfte des Jahres 2022, als die Kreditzinsen zu steigen begannen, begann der Anteil der Transaktionen mit Krediten zu sinken und erreichte im 4. Quartal 2023 ein Minimum, als der Anteil solcher Transaktionen 37% betrug.

Im 2. Quartal 2024 lagen 71% der von Privatpersonen getätigten Transaktionen unter der Quote für den Erwerb einer Erstwohnung. Diese Zahl wurde zum ersten Mal seit 2 Jahren erfasst. Zuvor erreichte der Anteil der Transaktionen im Rahmen der Quote für den Erwerb einer Erstwohnung 2 Jahre lang nicht 70%.

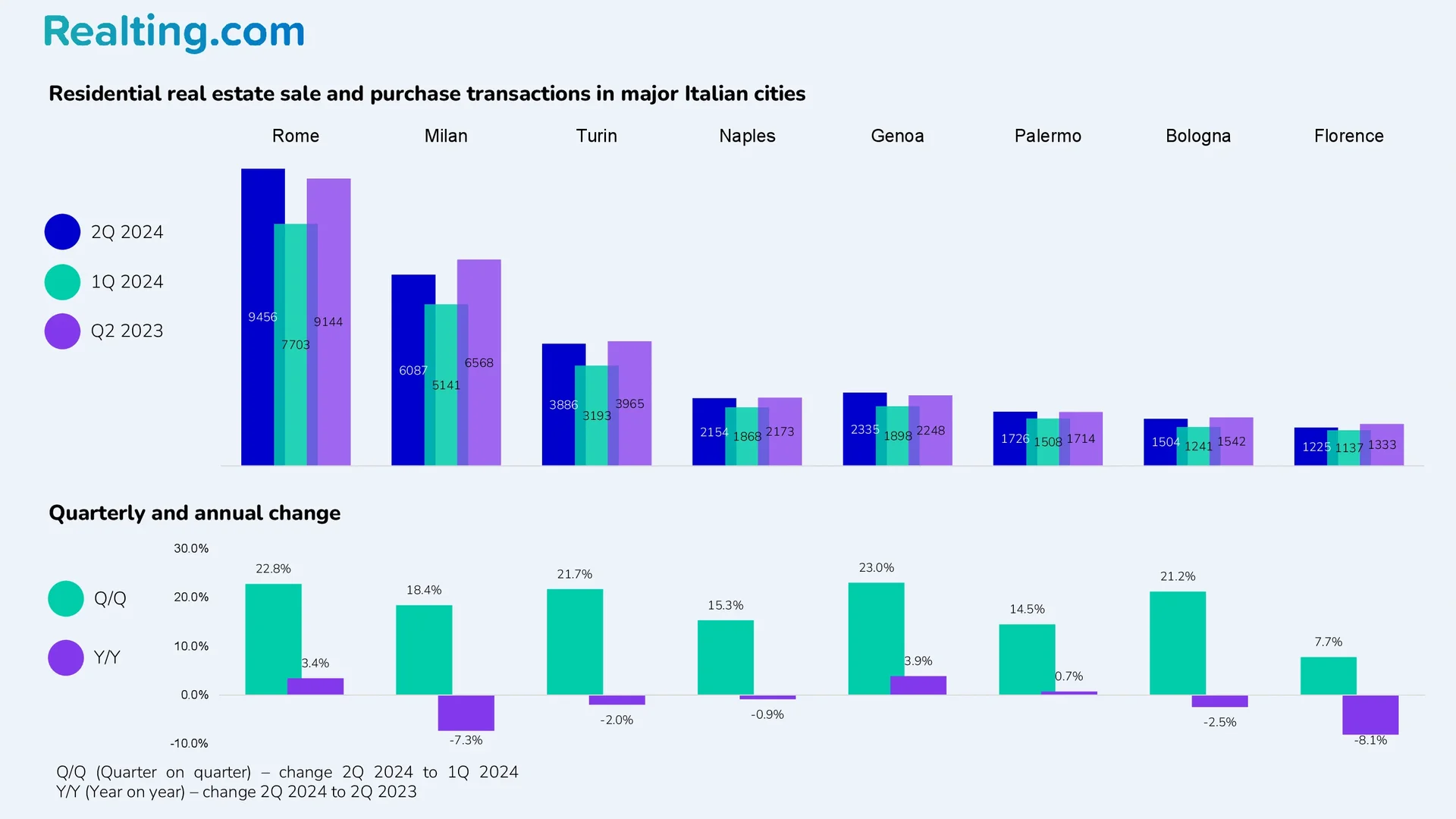

Unter den größten Städten Italiens wurden traditionell in Rom die meisten Wohnungstransaktionen registriert — 9456 Transaktionen, das sind 22,8% mehr als im 1. Quartal 2024 und 3,4% mehr als im 2. Quartal 2023. Etwa die Hälfte der Wohnimmobilientransaktionen in Rom wurden über Hypothekendarlehen abgewickelt, und der Anteil neuer Wohnimmobilien an Kauf- und Verkaufstransaktionen betrug 8,7%.

Nachfolgend finden Sie eine zusammenfassende Tabelle mit Daten zur Anzahl der Kauf- und Verkaufstransaktionen von Wohnimmobilien, zum Anteil neuer Wohnungen an den Transaktionen und zum Anteil der Transaktionen mit Hypothekendarlehen in den größten Städten Italiens basierend auf den Ergebnissen des 2. Quartals 2024.

|

Stadt |

Anzahl der Transaktionen im 2. Quartal 2024 |

Anteil neuer Wohnimmobilientransaktionen |

Anteil der Transaktionen mit Hypothekarkrediten |

Anteil der Transaktionen im Rahmen der Erstkaufquote |

|

Rom |

9456 |

8,70 % |

49,90 % |

83,10 % |

|

Mailand |

6087 |

12,60 % |

43,10 % |

66,60 % |

|

Turin |

3886 |

2,80 % |

36,70 % |

71,00 % |

|

Neapel |

2154 |

1,90 % |

37,00 % |

67,80 % |

|

Genua |

2335 |

0,40 % |

37,80 % |

77,70 % |

|

Palermo |

1726 |

1,60 % |

36,20 % |

65,20 % |

|

Bologna |

1504 |

4,70 % |

41,30 % |

71,00 % |

|

Florenz |

1225 |

8,10 % |

43,20 % |

69,70 % |

Wohnimmobilienpreise in Italien

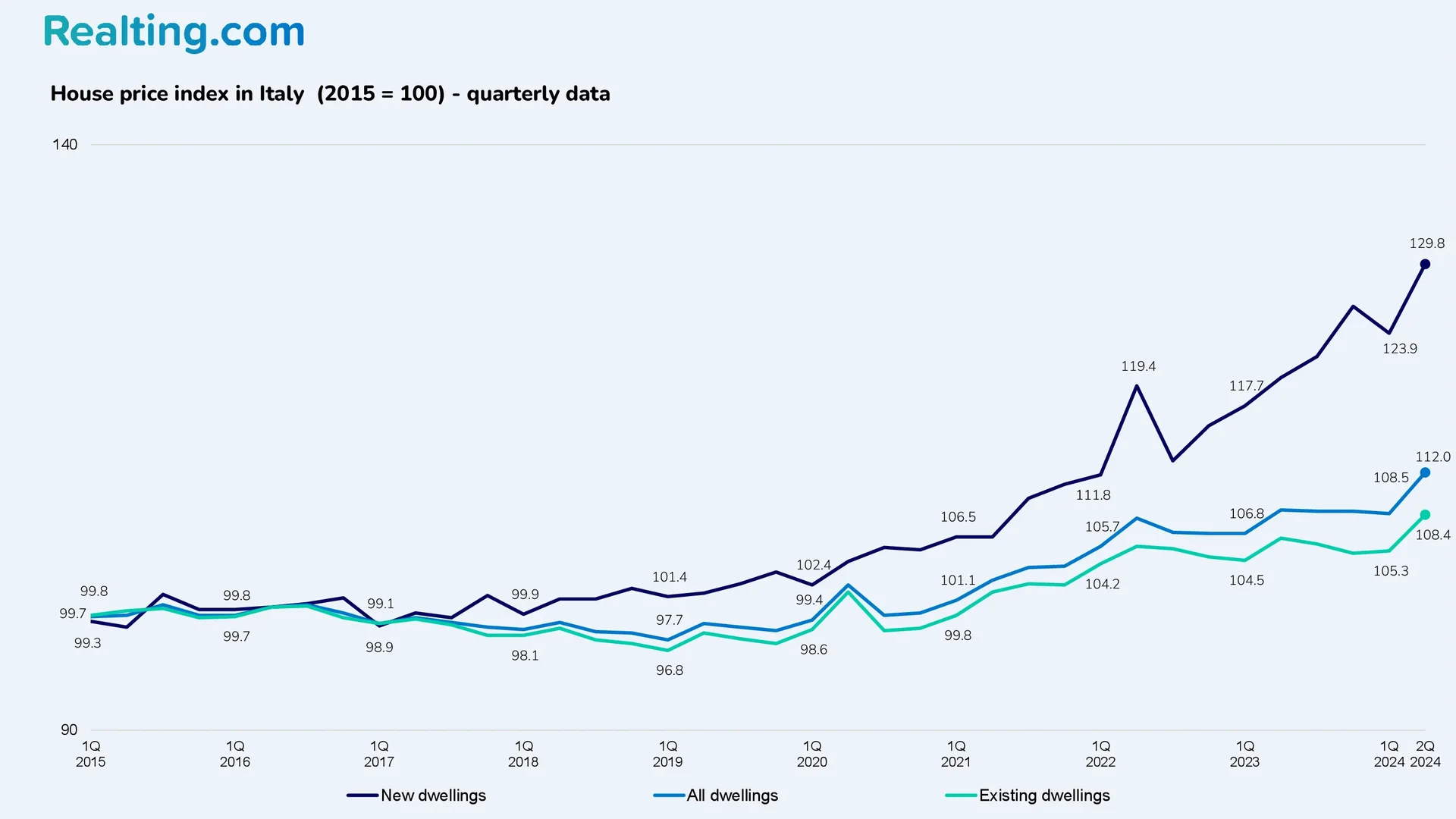

Entsprechend Statistisches Amt der Europäischen Union Damit liegt Italien an zweiter Stelle unter den EU-Ländern, in denen der Wohnimmobilienpreisindex den geringsten Anstieg seit 2015 verzeichnet. Am Ende des 2. Quartals 2024 pendelte sich der Wohnimmobilienpreisindex in Italien bei 112 Punkten ein, das sind 3,2% mehr als im 1. Quartal dieses Jahres. Die Veränderung gegenüber 2015 beträgt +12%.

Nur Finnland liegt bei diesem Indikator vor Italien, wo der Immobilienpreisindex seit 2015 nur wenige Punkte zugelegt hat.

Basierend auf den Ergebnissen des 2. Quartals 2024 wurden Preisindizes für neue und bestehende Wohnungen auf folgendem Niveau ermittelt:

- Der Preisindex für bestehende Wohnimmobilien pendelte sich bei 108,4 Punkten ein. Das vierteljährliche Wachstum beträgt 2,9%, das jährliche Wachstum 1,9%.

- Der Preisindex für Neubauwohnungen pendelte sich bei 129,8 Punkten ein. Das vierteljährliche Wachstum betrug 4,8% und das jährliche Wachstum 8,1%.

Diese Schlussfolgerungen haben wir auf der Grundlage der Daten gezogen (Nationales Statistikinstitut Italiens).

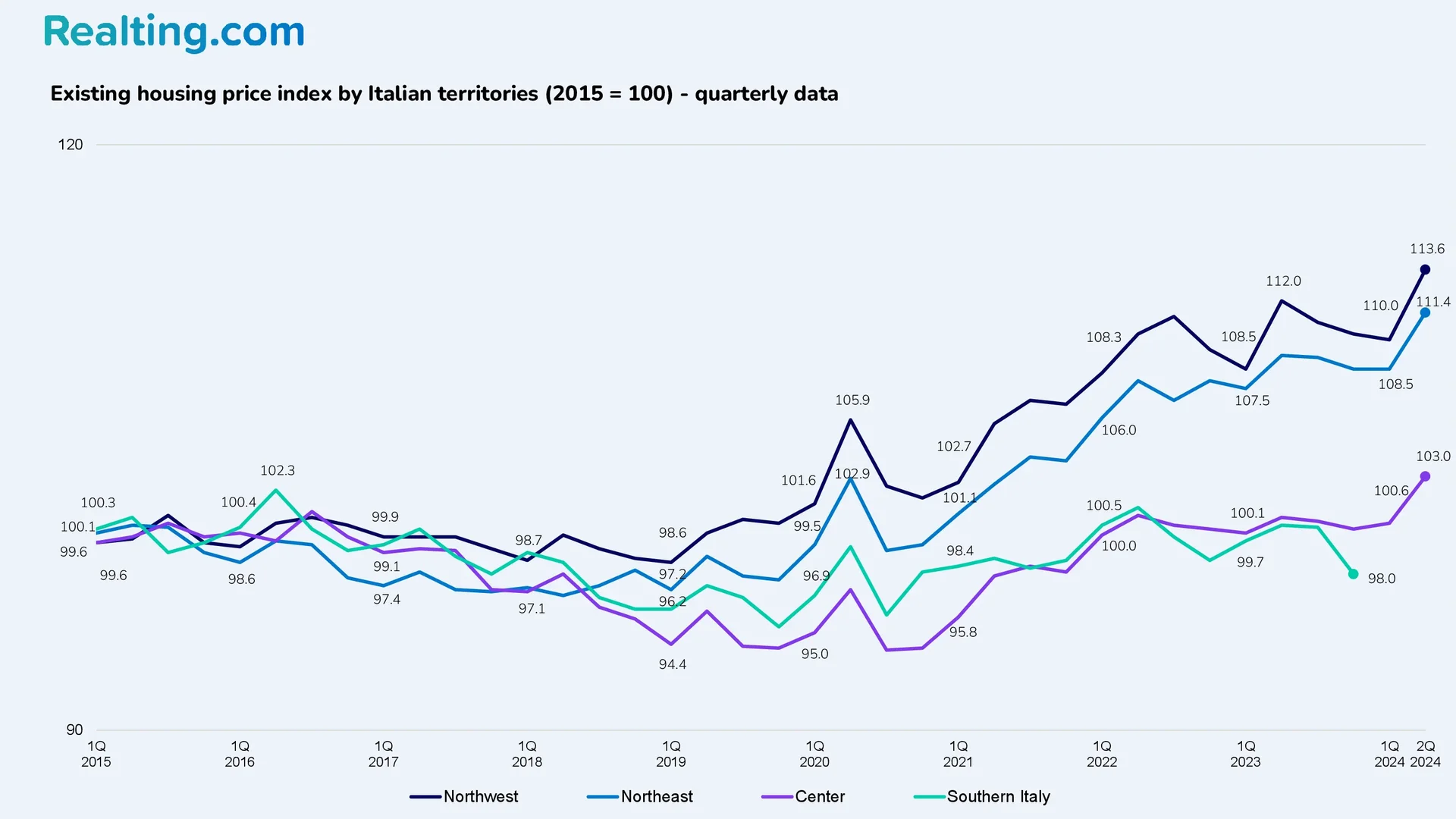

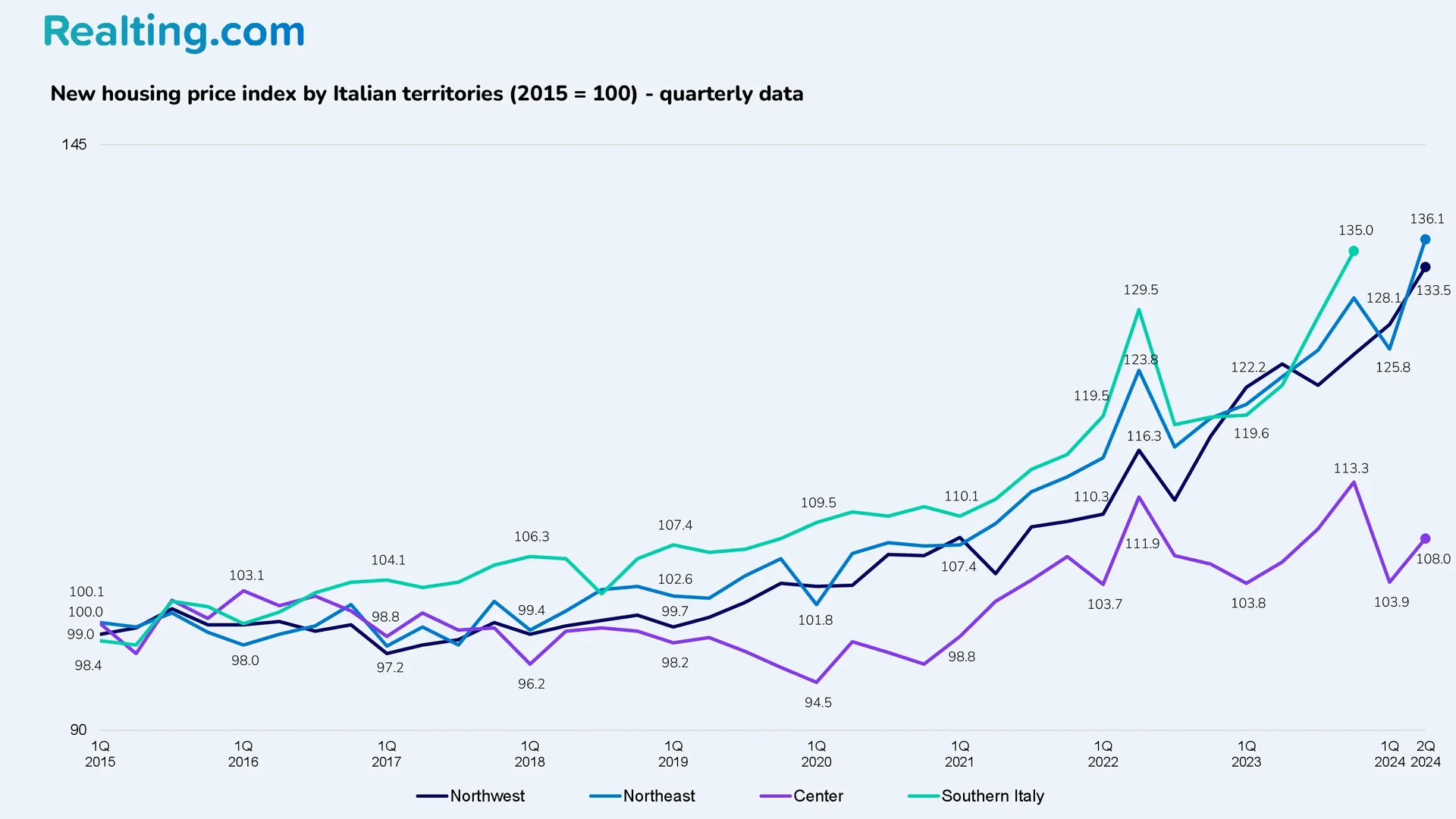

Nachfolgend finden Sie Diagramme zur Entwicklung des Preisindex für bestehende und neue Wohnimmobilien je nach Region Italiens.

Laut Wohnimmobilienpreisindex steigen die Immobilienpreise in Italien, allerdings ist die Wachstumsrate deutlich langsamer als in anderen europäischen Ländern.

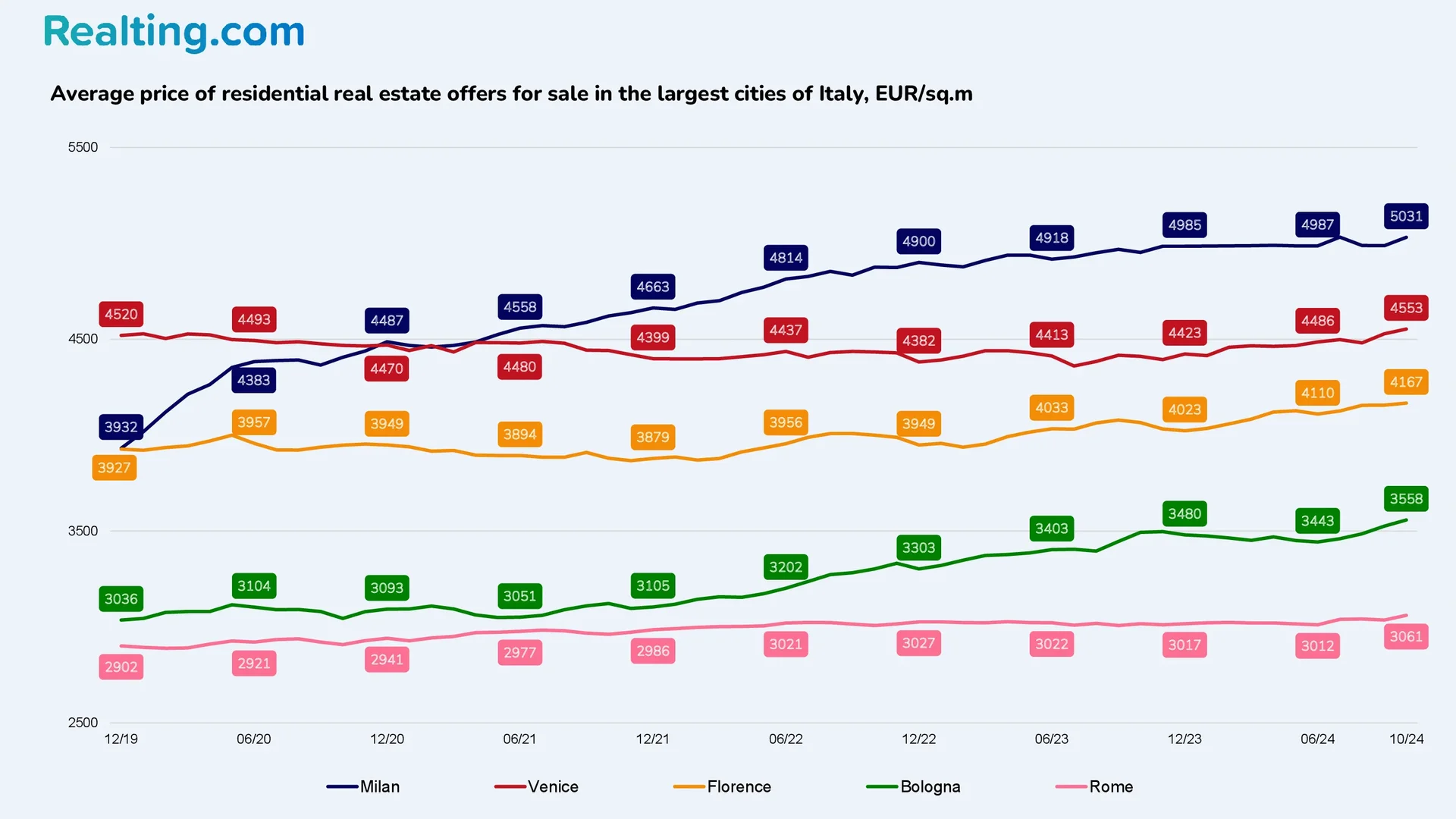

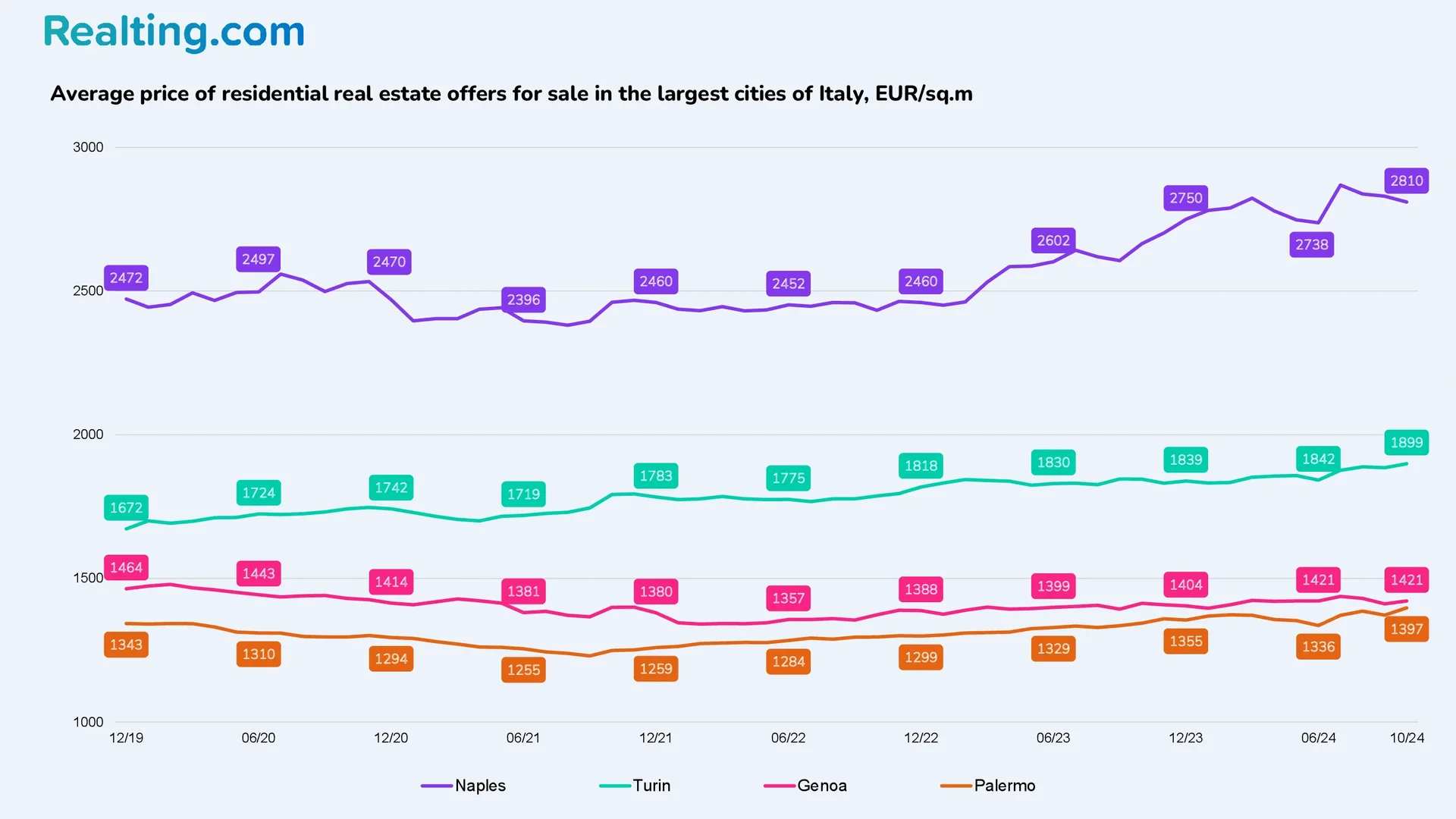

Schauen wir uns an, wie sich laut dem Listungsportal Idealista die durchschnittlichen Preise der Wohnungsangebote in den größten Städten Italiens in den letzten fünf Jahren verändert haben.

Die größte italienische Stadt mit dem teuersten Quadratmeter ist Mailand: Hier lag der durchschnittliche Quadratmeterpreis bei Wohnimmobilienangeboten Ende Oktober 2024 bei 5.031 EUR/qm, das sind 1,6% mehr als vor einem Jahr.

Hinter Mailand folgen in absteigender Reihenfolge nach Quadratmeterpreisen Venedig, Florenz, Bologna, Rom, Neapel, Turin, Genua und Palermo. Rom schließt die fünf italienischen Städte mit dem teuersten Quadratmeter ab: Der durchschnittliche Preis der Wohnungsangebote in der Hauptstadt lag im Oktober 2024 bei 3061 EUR/m², das sind 1,5% mehr als im Oktober 2023.

Der italienische Wohnimmobilienmarkt war in den letzten Jahren den gleichen Veränderungen unterworfen wie die Wohnungsmärkte anderer Mitgliedsländer der Europäischen Union und der Eurozone. Aber die nationalen Wohnungsmärkte haben ihre eigenen Besonderheiten.

Eines der Hauptmerkmale des italienischen Immobilienmarktes ist, dass die Immobilienpreise hier viel langsamer wachsen als in anderen EU-Ländern, gleich hinter Finnland. Eine weitere Besonderheit besteht darin, dass es sich beim italienischen Wohnimmobilienmarkt um einen Markt für Bestandsimmobilien handelt, deren Großteil von Altbaubeständen eingenommen wird. Am Ende des 2. Quartals 2024 wurden nur 6% der Transaktionen mit neuen Wohnimmobilien getätigt, und in Städten wie Turin, Neapel, Genua, Palermo war der Anteil der Transaktionen mit neuen Wohnimmobilien am Ende des Quartals höher 2% nicht überschreiten.

Es ist noch zu früh, um zu sagen, wie das Jahr 2024 letztendlich für den italienischen Wohnimmobilienmarkt aussehen wird. Angesichts der Tatsache, dass die Europäische Zentralbank die Zinsen für Kredite senkt und die Bevölkerung einen Anstieg des Interesses an Hypothekendarlehen verzeichnet (wie die Daten für das 1. und 2. Quartal 2024 belegen), können wir jedoch von einer Situation sprechen in dem sich der Markt von dem im Jahr 2023 festgestellten Rückgang erholen wird. Im Gegenzug werden die Immobilienpreise weiterhin moderat steigen.