Цены на жилье в Европе в 2025 году: как завершился год для рынка

7 апреля 2026 года Евростат опубликовал данные по ценам на жилье за IV квартал 2025 года, тем самым фактически подводя статистические итоги 2025 года для европейского рынка жилой недвижимости.

В основе оценки лежит индекс цен на жилье HPI, который отражает изменение стоимости жилой недвижимости и рассчитывается по сопоставимой для стран ЕС методологии. В данном случае речь идет о сравнении IV квартала 2025 года с IV кварталом 2024-го, то есть о годовом изменении цен на жилье к концу 2025 года.

Мы проанализировали данные Евростата и расскажем как завершил 2025 год европейский рынок жилья, каким оказался разброс по отдельным странам и в чем его причины.

Общая картина: как Европа завершила 2025 год по ценам на жилье

Основой для анализа выступает House Price Index (HPI) — индекс цен на жилье, который Евростат использует для сопоставления динамики стоимости жилой недвижимости между странами.

Показатель отражает изменение цен на жилые объекты включая как новое, так и существующее жилье. В расчет входят квартиры, отдельные дома, таунхаусы и другие типы жилой недвижимости, независимо от их дальнейшего использования и от того, кто владел объектом ранее.

Годовое изменение HPI в IV квартале 2025 года по сравнению с IV кварталом 2024 года позволяет увидеть, с каким ценовым результатом рынок подошел к концу года, и дает более наглядную картину текущего состояния рынка, чем абстрактное среднегодовое значение.

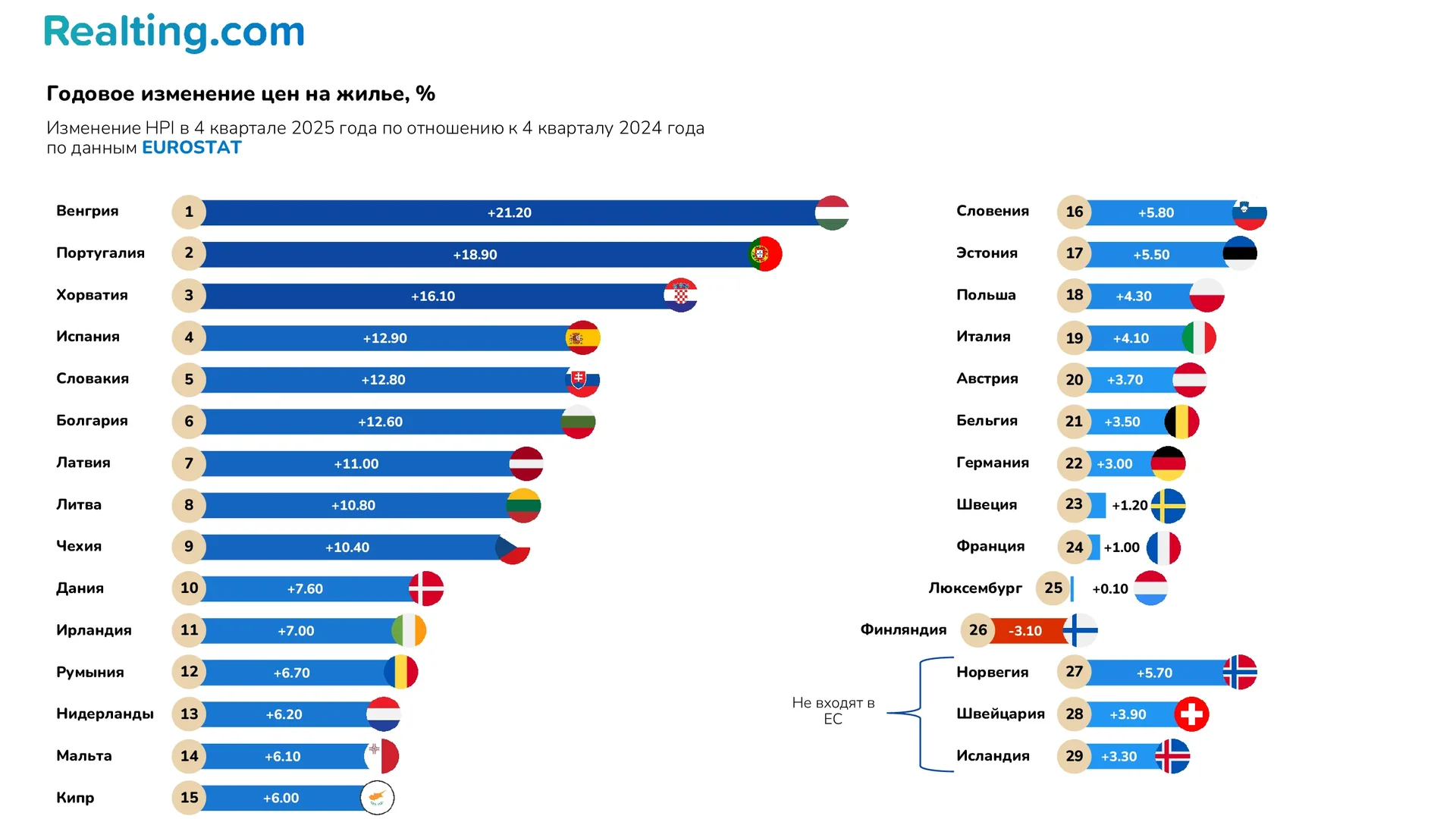

К концу 2025 года рынок жилья в Европе в целом оставался в зоне роста. По данным Евростат, в IV квартале 2025 года цены на жилье выросли на 5,5% в ЕС и на 5,1% в еврозоне по сравнению с тем же кварталом 2024 года. При этом по сравнению с III кварталом 2025 года рост тоже продолжился: на 0,8% в ЕС и на 0,6% в еврозоне.

Однако на общеевропейском уровне видно, что рынок жилья развивался крайне неравномерно: между странами сохранялся значительный разрыв, а общая статистика объединяла экономики, находившиеся в разных фазах ценового цикла.

График показывает, что несмотря на заявленные 5,5% в годовом выражении, однако внутри общего показателя разброс оказался очень широким: от -3,1% в Финляндии до +21,2% в Венгрии.

По самому графику страны логично делятся как минимум на три группы:

- Рынки ускоренного роста, где годовое изменение уже двузначное: сюда входят Венгрия, Португалия, Хорватия, Испания, Словакия, Болгария, Латвия, Литва и Чехия.

- Страны с выраженным, но уже не экстремальным ростом, примерно в диапазоне от 5% до 8%: Дания, Ирландия, Румыния, Нидерланды, Мальта, Кипр, Словения, Эстония, а также Норвегия вне ЕС.

- Рынки с умеренной динамикой, где рост уже близок к стагнации: Польша, Италия, Австрия, Бельгия, Германия, Швеция, Франция, Люксембург, Швейцария и Исландия.

- Отдельно стоит Финляндия, которая оказалась единственной страной ЕС со снижением цен.

Из этого распределения следует, что в 2025 году ключевую роль играли уже локальные факторы: дефицит предложения, разная доступность ипотеки, неодинаковая инвестиционная привлекательность и разная чувствительность национальных рынков к внутреннему спросу.

Такой вывод подтверждается и самой географией лидеров роста: сильнее всего прибавили страны, где рынок жилья сочетал ограниченное предложение с устойчивым спросом, в том числе в туристически и инвестиционно привлекательных экономиках Южной Европы.

Почему динамика цен оказалась настолько неравномерной

Разрыв между странами объясняется прежде всего тем, что европейский рынок жилья в 2025 году выходил из периода дорогого кредита с разной скоростью. Еще в IV квартале 2022 года ожидаемое банками сальдо спроса на ипотеку составило -64% и в IV квартале 2023 года оставался на отметке в -26%.

В 2024–2025 годах эта ситуация начала меняться и ставка ЕЦБ уменьшилась с 4,0% в июне 2024 года до 2,0% к июню 2025 года. На этом фоне кредитные условия стали постепенно смягчаться, и спрос на ипотеку начал восстанавливаться и IV квартале 2024 года сальдо спроса на жилищные кредиты достигло +42%.

Восстановление спроса дало разный эффект в разных странах, потому что предложение жилья оставалось ограниченным. Поэтому в рынок быстро упирался в нехватку новых объектов.

Португалия — это один из самых наглядных примеров такого сочетания. По данным Банка Португалии, в первой половине 2025 года цены на жилье там росли примерно на 17% в годовом выражении.

Одновременно регулятор подчеркивал, что в 2015–2024 годах новое жилищное строительство было примерно вдвое ниже, чем в предыдущие восемь лет. Это и объясняет, почему Португалия оказалась в верхней части графика с ростом около 19%: спрос ускорился, а предложение оставалось структурно слабым.

Испания показывает похожую, но чуть иную логику. Банк Испании в обзоре финансовой стабильности за весну 2025 года прямо указывал, что реальные цены на жилье росли из-за разницы спроса к предложению. В 2024 году объем новых ипотек на покупку жилья там увеличился на 34,6% в годовом выражении, а в I квартале 2025 года — уже на 39,9%.

Рынок получил мощный приток нового кредитного спроса, тогда как предложение не успевало реагировать с той же скоростью. Именно поэтому Испания на графике находится значительно выше среднего уровня по ЕС.

Венгрия за первую половину 2025 года объем новых жилищных кредитов вырос на 26% год к году, а доля покупок жилья с привлечением кредита приблизилась к 40%. Но регулятор отметил переоцененность рынка примерно в 18,8% по стране. То есть в Венгрии рост подпитывался сразу тремя факторами: кредит оживал, предложение было ограниченным, а сам рынок уже входил в фазу перегрева.

На другом полюсе находится Финляндия, где широко распространены ипотечные кредиты с плавающей ставкой, поэтому повышение ставок почти сразу отражается на ежемесячных платежах. Средняя ставка по существующим жилищным кредитам там выросла с 1,0% в январе 2019 года до 4,1% в декабре 2023 года. Для рынка это означало быстрое и сильное охлаждение спроса.

Слабая динамика в части Западной и Северной Европы объясняется тем, что более зрелые рынки раньше отреагировали на период дорогого кредита, поэтому к концу 2025 года в Германии, Франции, Швеции, Люксембурге и Финляндии рост либо резко замедлился, либо сменился снижением.

И напротив, в странах, где ограниченное предложение сочеталось с оживлением ипотечного и инвестиционного спроса, цены выросли значительно быстрее среднего по ЕС.

Подытожим

Итоги 2025 года показывают, что европейский рынок жилья вошел в фазу устойчивого, но неравномерного роста. Если в одном статистическом пространстве одновременно сосуществуют спад в Финляндии, почти нулевая динамика в Люксембурге, а также двузначное удорожание в Венгрии, это означает, что национальные рынки движутся уже не в одном цикле.

Из этого следует вывод, что средний рост цен в ЕС в 5,5% — это результат усреднения очень разных траекторий. В верхней части распределения находятся рынки, где рост в два-четыре раза выше среднего по ЕС; в нижней — страны, где он близок к нулю или отрицателен.

Дифицит предложение жилья остается главным ограничением для стабилизации рынка. Еврокомиссия прямо связывает сохраняющееся ценовое давление с недостаточным объемом нового строительства, высокими строительными издержками, дефицитом рабочей силы, дорогой землей и затянутыми административными процедурами.

Даже при нормализации денежно-кредитных условий рынок не вернется автоматически к низким темпам роста: если предложение остается жестко ограниченным, любой новый спрос снова будет переводиться в рост цен. Для 2025 года это уже не гипотеза, а наблюдаемый результат, который и проявился в резком расслоении между странами.

Автор