Ceny nieruchomości podwoiły się w ciągu 10 lat. Analiza i trendy na polskim rynku nieruchomości. Analiza REALTING

Wysoki popyt na mieszkania był główną siłą napędową rynku nieruchomości w latach 2013–2023. Co działo się w tym okresie z cenami mieszkań, popytem i podażą na polskim rynku nieruchomości? Odpowiedzi na te pytania można znaleźć w najnowszej analizie REALING.

Państwowe programy wsparcia i ich wpływ na polski rynek nieruchomości

Do niedawna Polska była uważana za jeden z najtańszych krajów w Europie. Porównując ceny nieruchomości z niektórymi innymi krajami europejskimi, ceny w Polsce mogą rzeczywiście wydawać się stosunkowo niskie. Wzrost liczby ludności spowodowany migracją, zwiększony popyt na towary i usługi oraz rosnący poziom dochodów dzięki rozwojowi sektora IT wpłynęły na ceny na krajowym rynku nieruchomości. REALTING przeanalizował to, co wydarzyło się na polskim rynku nieruchomości w ciągu ostatnich 10 lat i poznał trendy na pierwszą połowę 2023 roku.

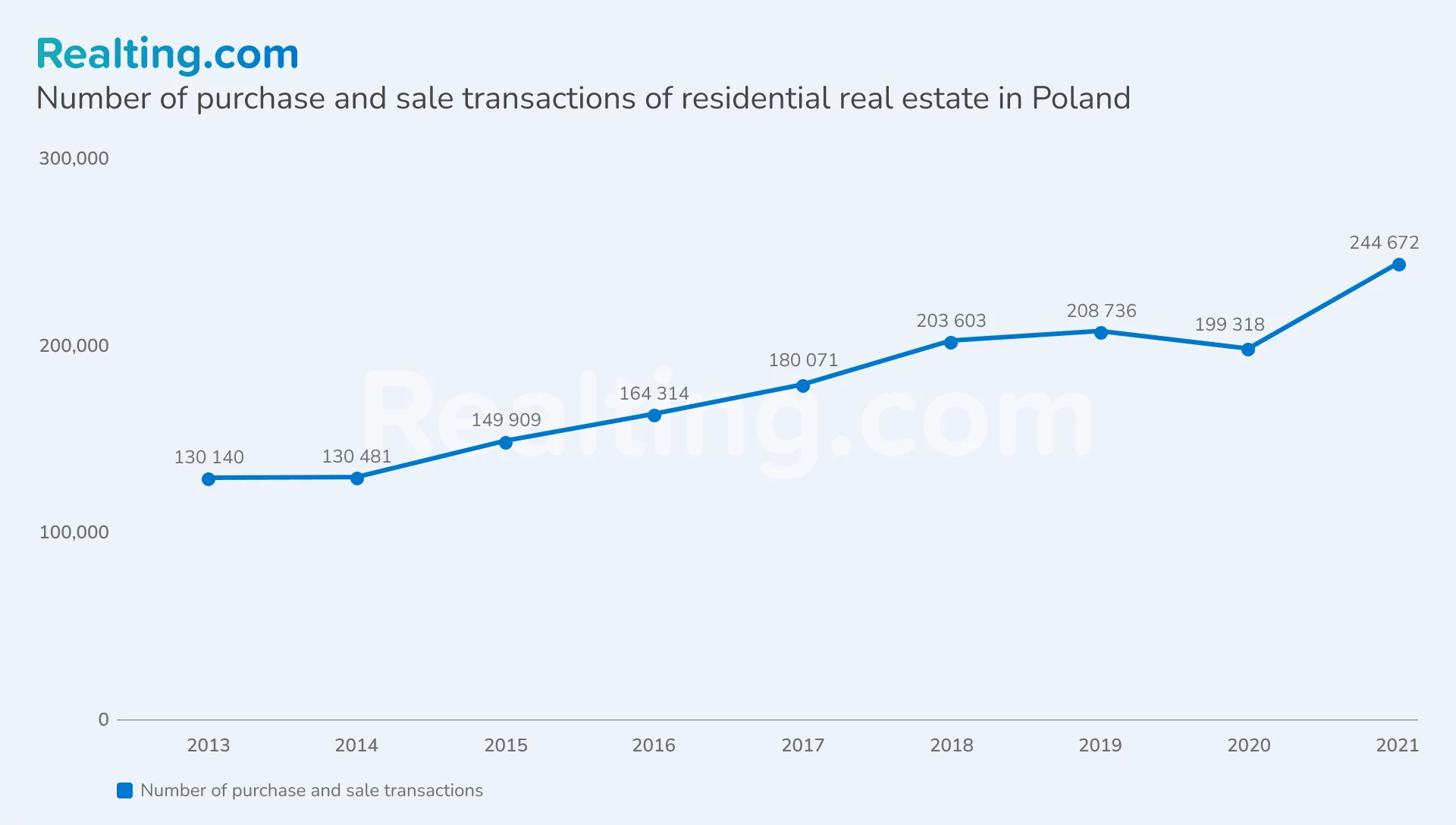

W 2015 roku nastąpił zauważalny wzrost liczby transakcji na rynku nieruchomości mieszkaniowych w Polsce: +15% w porównaniu z poprzednim okresem. Przyczyniła się do tego reforma programu „Mieszkanie dla młodych”. Istotą państwowego programu jest wsparcie młodych ludzi w zakupie nieruchomości zarówno na rynku pierwotnym, jak i wtórnym – państwo zapewniało dopłaty do spłaty części kredytu przy zakupie pierwszej nieruchomości. Wysokość dotacji zależała od wielu czynników, w tym dochodu, składu rodziny i powierzchni lokalu. Dopłaty były wypłacane przez państwo na podstawie spłaty kredytu hipotecznego przez określony czas. Program był otwarty dla młodych ludzi w wieku do 35 lat lub do 40 lat dla osób samotnie wychowujących dzieci.

Zakup mieszkania w ramach takiego programu był możliwy do 2018 roku. Oczywiście wzrost liczby transakcji o ponad 10% rocznie zatrzymał się właśnie z tego powodu i w 2019 roku wyniósł zaledwie 3%.

W 2020 roku rynek nieruchomości został dotknięty pandemią COVID-19. Anulowanie lub odroczenie transakcji, ograniczenia w oglądaniu, a także niepewność i niestabilność gospodarcza przyczyniły się do spadku aktywności na rynku nieruchomości. W rezultacie liczba sfinalizowanych transakcji spadła o 5% w porównaniu z poprzednim okresem.

Stosunkowo niewielki spadek aktywności można wytłumaczyć faktem, że polski rząd podjął działania mające na celu stymulację rynku nieruchomości w kontekście pandemii. Na przykład zaoferowano programy dopłat do oprocentowania kredytów hipotecznych i wakacje kredytowe.

W rezultacie w 2021 roku zarejestrowano ponad 240 tysięcy transakcji – w porównaniu do 2020 roku wzrost wyniósł 23%. A jeśli porównamy tę liczbę z rokiem 2013, liczba zrealizowanych transakcji wzrosła 1,9 razy.

Po kryzysie pandemicznym sytuacja gospodarcza zaczęła się stopniowo poprawiać. Zmniejszone bezrobocie przyczyniło się do zwiększenia siły nabywczej i wzrostu zainteresowania nieruchomościami. Popyt na nieruchomości był również stymulowany przez Narodowy Bank Polski, który utrzymywał stopy procentowe na niskim poziomie, dzięki czemu kredyty były przystępne dla potencjalnych nabywców. Typowe warunki kredytu hipotecznego w Polsce w 2021 roku obejmują: wielkość kredytu między 60% a 90% wartości nieruchomości, oprocentowanie między 2% a 5% rocznie oraz okres kredytowania wynoszący 20–25 lat. Jednocześnie oficjalne dane za 2022 rok i pierwszą połowę 2023 roku nie zostały jeszcze opublikowane.

W Polsce funkcjonuje sporo programów finansowania budownictwa nieruchomości i wciąż możliwe jest zaciągnięcie niedrogiego kredytu hipotecznego, nawet dla obcokrajowców (z pozwoleniem na pobyt i udokumentowanym źródłem dochodu). Na przykład program na zakup pierwszego mieszkania dla młodych ludzi „Mieszkanie bez wkładu własnego”, którego istotą jest to, że banki komercyjne udzielają kredytów hipotecznych na własnych warunkach, a bank państwowy gwarantuje kredytobiorcy całość lub część wkładu własnego.

Nawiasem mówiąc, od lipca 2023 roku w Polsce ruszył nowy program mieszkaniowy Pierwsze mieszkanie, który skierowany jest do osób poniżej 45. roku życia nieposiadających na własność żadnej nieruchomości. Program działa w dwóch kierunkach: bezpieczny kredyt z warunkowym oprocentowaniem 2%, czyli system dopłat do kredytu na zakup pierwszego mieszkania; konto mieszkaniowe – pomoc w oszczędzaniu na zakup mieszkania. Program prawdopodobnie będzie miał wpływ na ostateczną liczbę transakcji w 2023 roku.

Wysoka inflacja i rosnące koszty życia w Polsce

Zanim przejdziemy do kwestii ceny metra kwadratowego nieruchomości w Polsce, warto przyjrzeć się zmianom poziomu cen w krajowej gospodarce. Wskaźnik cen towarów i usług konsumpcyjnych publikowany jest przez Główny Urząd Statystyczny. Wskaźnik pozwala analizować zmiany kosztów utrzymania, dlatego jest odzwierciedleniem poziomu życia ludności. Jest również jednym z najczęściej wykorzystywanych wskaźników inflacji. W 2022 roku ceny wzrosły o 14,4% w porównaniu z rokiem poprzednim.

Wskaźnik inflacji po wyłączeniu cen żywności i energii jest bardziej obiektywnym wskaźnikiem, ponieważ pokazuje tendencje w cenach towarów i usług, na które stosunkowo duży wpływ ma polityka pieniężna banku centralnego. Na koniec 2022 roku wskaźnik cen konsumpcyjnych po wyłączeniu cen żywności i energii wyniósł 109,1%.

| Rok | Wskaźnik cen konsumpcyjnych | Wskaźnik cen konsumpcyjnych po wyłączeniu cen żywności i energii |

|---|---|---|

| 2013 | 100,9 | 101,2 |

| 2014 | 100 | 100,6 |

| 2015 | 99,1 | 100,3 |

| 2016 | 99,4 | 99,8 |

| 2017 | 102 | 100,7 |

| 2018 | 101,6 | 100,7 |

| 2019 | 102,3 | 102 |

| 2020 | 103,4 | 103,9 |

| 2021 | 105,1 | 104,1 |

| 2022 | 114,4 | 109,1 |

| Miesiąc | Wskaźnik cen konsumpcyjnych, % (zmiana w stosunku do poprzedniego miesiąca) | Wskaźnik cen konsumpcyjnych po wyłączeniu cen żywności i energii, % (zmiana w stosunku do poprzedniego miesiąca) |

|---|---|---|

| Styczeń 2023 | 2,5 | 0,9 |

| Luty 2023 | 1,2 | 1,3 |

| Marzec 2023 | 1,1 | 1,3 |

| Kwiecień 2023 | 0,7 | 1,2 |

| Maj 2023 | 0,0 | 0,4 |

| Czerwiec 2023 | 0,0 | 0,3 |

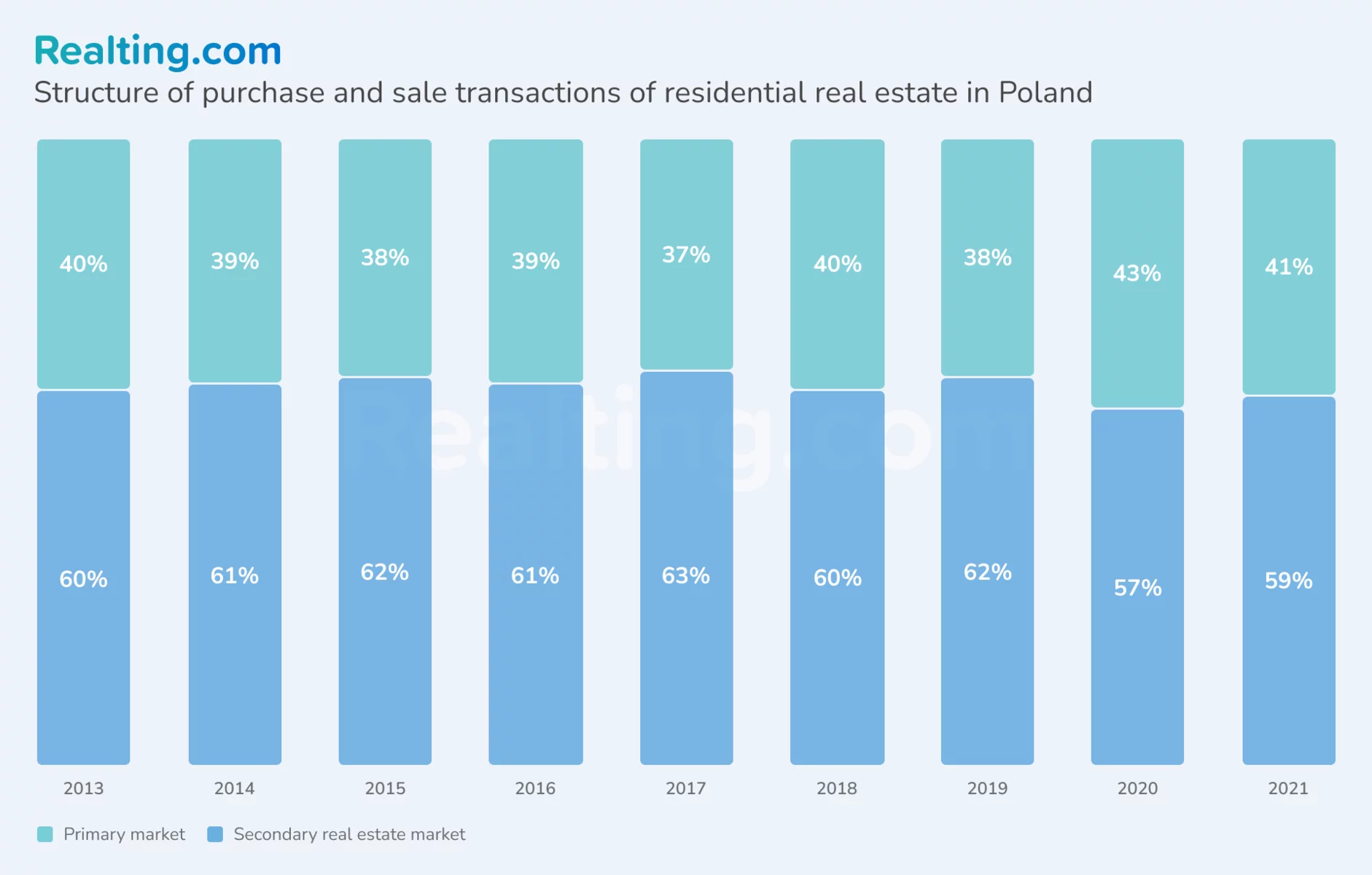

Rynek pierwotny jest bardziej popularny, ale okazje są łatwiej dostępne na rynku wtórnym

Od 2013 do 2021 roku struktura transakcji według gotowości obiektu pozostaje niezmieniona: około 60% transakcji zawieranych jest z obiektami rynku wtórnego, a 40% z obiektami pierwotnymi.

Zakup mieszkania na rynku pierwotnym ma pewne zalety: po pierwsze, są to świeże projekty budowlane z obszarami chronionymi, parkingami i strefami zieleni, a po drugie, nie ma podatku od przeniesienia własności. Najczęściej jednak zakup od dewelopera oznacza, że nieruchomość nie jest wyremontowana.

Rynek wtórny oferuje większą różnorodność nieruchomości, w tym stare i nowe mieszkania. Jednak obiekty ze starszych kategorii mieszkaniowych często nie są już odpowiednie dla nabywców ze względu na niską jakość wykonania. Zakup nieruchomości z rynku wtórnego wiąże się z pewnym ryzykiem prawnym, a do niedawna nabywca musiał zapłacić podatek od przeniesienia własności w wysokości 2% wartości rynkowej. Z dniem 31 sierpnia 2023 roku podatek ten zostanie zniesiony, co pozwoli nabywcy zaoszczędzić kilka tysięcy złotych.

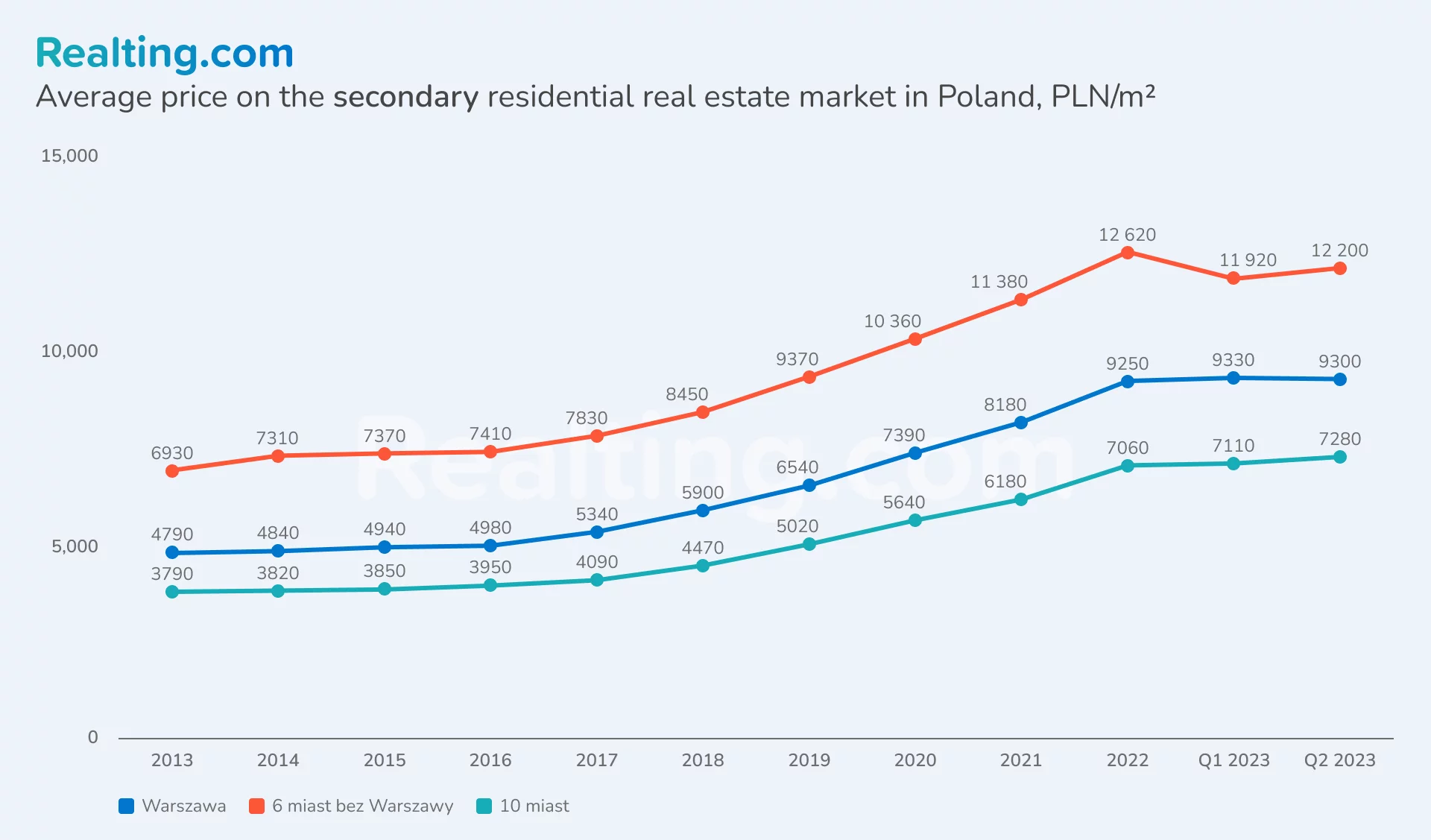

Nie można nie wspomnieć, że ceny za metr kwadratowy na rynku pierwotnym są wyższe niż na rynku wtórnym. Co więcej, w Warszawie cena mkw. mieszkania na rynku pierwotnym będzie tylko o 8% wyższa niż na rynku wtórnym. Dla porównania: w grupie 10 miast cena na rynku pierwotnym będzie o 23% droższa niż na wtórnym, a w grupie 6 miast – o 14%. Co więcej, trend ten nie zawsze był obserwowany w Warszawie – od 2017 do 2021 roku rynek wtórny był droższy średnio o 3%, a w 2022 roku ceny za metr były mniej więcej na tym samym poziomie.

Nowoczesność przyciąga nabywców. Mieszkania w nowych kompleksach mieszkaniowych spełniają współczesne wymagania i standardy: nowoczesny układ, innowacyjne technologie, nowe systemy ogrzewania, wentylacji i klimatyzacji. Wtórne budownictwo mieszkaniowe często wymaga renowacji lub rekonstrukcji. Wiąże się to ze znacznymi inwestycjami finansowymi ze strony właścicieli.

Niemniej jednak wiele starych budynków w Polsce ma znaczenie historyczne i jest interesujących nie tylko ze względu na mieszkania, ale także jako część dziedzictwa narodowego i kulturowego, dodając wyjątkowości i atmosfery, która przyciąga niektórych ludzi.

Na rynku wtórnym istnieje również większa elastyczność w negocjacjach cenowych, zwłaszcza jeśli sprzedający jest zainteresowany szybką transakcją lub jest skłonny rozważyć oferty kupującego. Potwierdzają to liczby: na rynku pierwotnym upust negocjacyjny na koniec drugiego kwartału 2023 roku wyniósł 4% w Warszawie, 8% w pozostałych dwóch grupach miast. Na rynku wtórnym są gotowi obniżyć cenę o 15% w stolicy, 14% w 6 największych miastach i 8% w pozostałych dziesięciu.

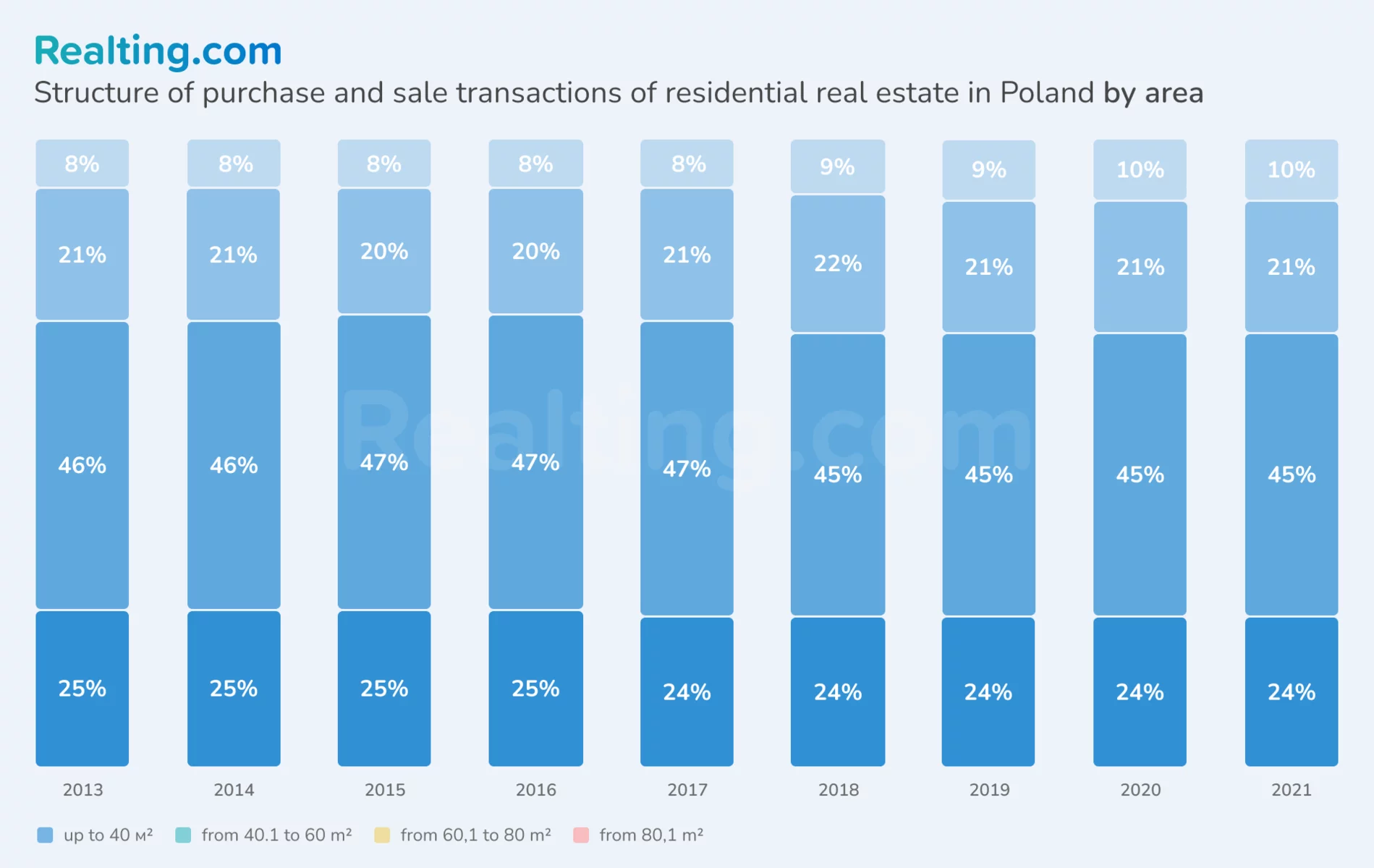

Kupujący najczęściej wybierali mieszkania o powierzchni od 40 do 60 metrów kwadratowych. Na drugim miejscu pod względem popularności znalazły się mieszkania o powierzchni do 40 m². Za nimi znajdują się mieszkania o powierzchni 60–80 m². Najmniejszą popularnością cieszą się mieszkania o powierzchni 80 m² i więcej. Co więcej, preferencje nabywców nie zmieniły się znacząco w całym analizowanym okresie.

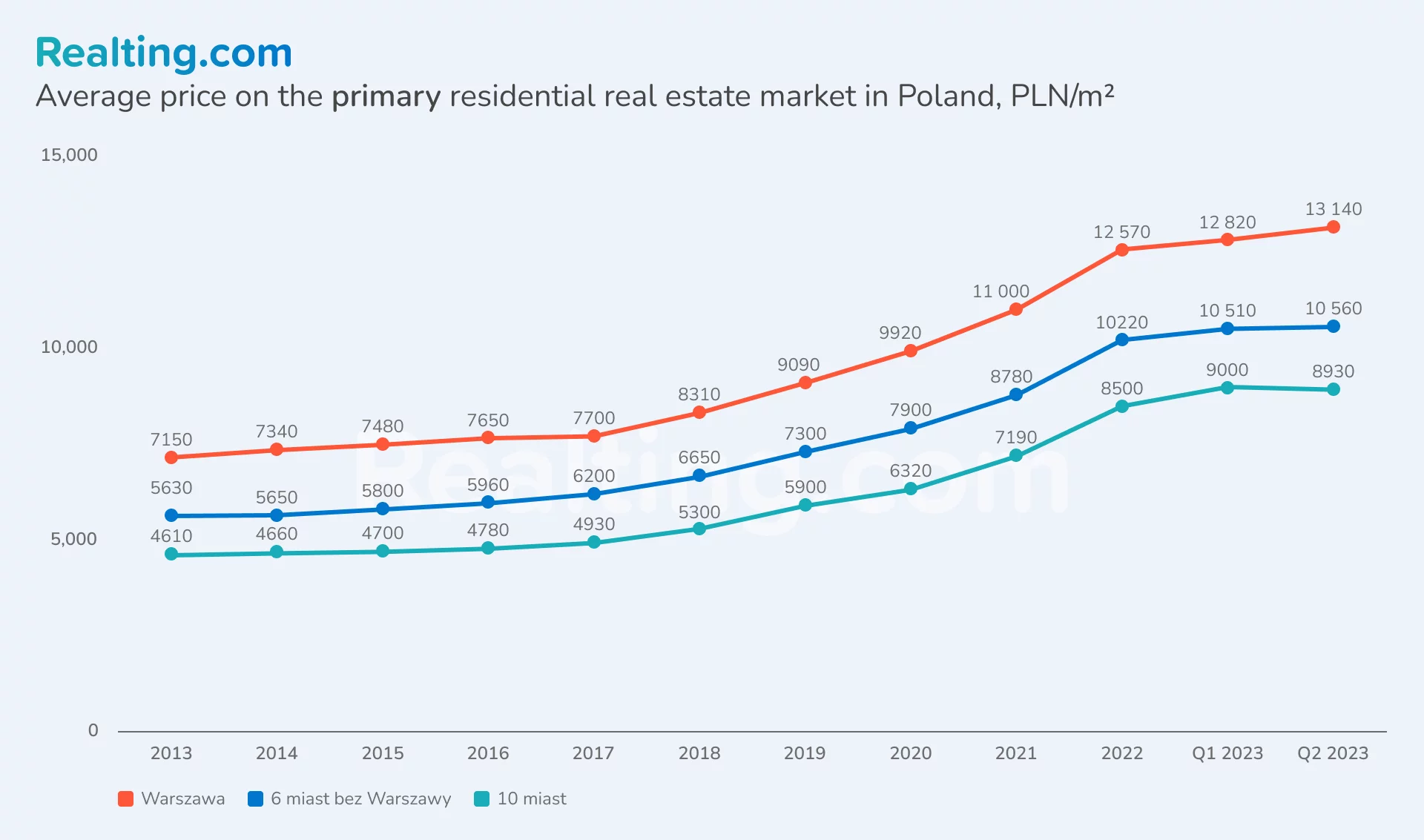

Wzrost cen i koszt metra kwadratowego na rynku pierwotnym w Polsce

Jak podaje Narodowy Bank Polski, dane do wyliczenia średniej ceny metra kwadratowego agregowane są do następujących grup:

- Warszawa

- 6 największych miast (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław)

- pozostałe 10 analizowanych miast (Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra).

*I kwartał – grudzień, styczeń, luty,

II kwartał – marzec, kwiecień, maj,

III kwartał – czerwiec, lipiec, sierpień,

IV kwartał – wrzesień, październik, listopad.

Najwyższa średnia cena za metr kwadratowy spośród wszystkich analizowanych miast, która została ustalona na koniec drugiego kwartału 2023 roku na pierwotnym rynku nieruchomości, w stolicy Polski – 13 140 zł/m² (czyli 3 087 dolarów za metr kwadratowy po kursie NBP z 31.05.2023 roku), a koszt metra kwadratowego może sięgać i 23 000 zł/m² (≈ 5000 dolarów za metr kwadratowy). Wzrost średniej ceny w porównaniu do ostatniego kwartału wyniósł 2%, a w porównaniu do 2013 roku cena wzrosła 1,8 razy.

W grupie 6 największych miast nie odnotowano żadnych zmian w porównaniu do pierwszego kwartału 2023 roku, a średnia cena za metr wyniosła 10 560 zł/m² (czyli 2481 dolarów za metr kwadratowy), podczas gdy w pozostałych 10 analizowanych miastach odnotowano wahania w granicach 1%, w rezultacie – 8 930 zł/m² (czyli 2098 dolarów za metr kwadratowy). Jeśli weźmiemy pod uwagę dynamikę przez 10 lat, ceny w tych grupach wzrosły prawie dwukrotnie.

W 2023 roku cena metra mieszkania w Warszawie na rynku pierwotnym jest o 25% droższa niż w takich miastach jak Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław i o 47% droższa niż w Białymstoku, Bydgoszczy, Katowicach, Kielcach, Lublinie, Olsztynie, Opolu, Rzeszowie, Szczecinie, Zielonej Górze. Wynika to z faktu, że stolica Polski jest największym i jednym z najgęściej zaludnionych miast w kraju, z ograniczoną przestrzenią dla nowych projektów budowlanych, zwłaszcza w centralnych dzielnicach. Warszawa oferuje wiele możliwości pracy, biznesu, inwestycji i rozwoju. W związku z tym wysoki popyt na mieszkania ze strony biznesmenów, specjalistów IT, specjalistów z międzynarodowych firm, a także ograniczona podaż, wywierają presję na ceny.

Miasta takie jak Gdańsk, który przyciąga swoją linią brzegową, Kraków i Wrocław – regiony historyczne i kulturowe, są ośrodkami przyciągającymi turystów i można je uznać za obiecujące pod względem inwestycyjnym.

Najbardziej zauważalny wzrost cen na rynku pierwotnym we wszystkich grupach miast rozpoczął się w 2018 roku – o 7-8%. Kolejne skoki miały miejsce w 2021 i 2023 roku – wzrost wyniósł odpowiednio od 11 do 14% i od 14 do 18%. Najprawdopodobniej ożywienie wynikało ze zniesienia ograniczeń związanych z COVID-19 i realizacji stłumionego popytu.

Popyt na rynku wtórnym jest mniejszy, ale ceny wciąż rosną

Na wtórnym rynku nieruchomości w Polsce obserwowana jest podobna sytuacja: Warszawa – tradycyjnie – wykazuje najdroższy metr mieszkania na koniec drugiego kwartału 2023 roku – 12 200 zł/m². W 2022 roku najwyższa cena metra kwadratowego w stolicy wynosiła – 12 620 zł/m² (2965 dolarów za metr kwadratowy). W porównaniu do najwyższego rekordu średnia cena w drugim kwartale 2023 roku spadła o 3%.

W 6 największych miastach Polski w 2022 roku średnia cena za metr kwadratowy została ustalona na poziomie 9 250 zł/m². Od tego czasu nie odnotowano tam znaczących zmian.

W ostatniej analizowanej grupie miast koszt metra wynosi 7280 zł/m². (1710 dolarów za metr kwadratowy) – +3% do 2022 roku.

Podobnie jak na rynku pierwotnym, ceny zaczęły rosnąć w 2018 roku i osiągnęły szczytowe wartości w latach 2022–2023. Od początku analizowanego okresu ceny w Warszawie wzrosły 1,8-krotnie, a w pozostałych dwóch grupach 1,9-krotnie.

Nawiasem mówiąc, w okresie aktywnego wzrostu od 2018 roku cena za metr wzrosła najbardziej w ostatniej grupie 10 miast – Białymstoku, Bydgoszczy, Katowicach, Kielcach, Lublinie, Olsztynie, Opolu, Rzeszowie, Szczecinie, Zielonej Górze – o 63%. Na drugim miejscu jest 6 największych miast – Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław – +58%. Najmniej od 2018 roku podrożała Warszawa – +44%.

W ostatnich latach rynek nieruchomości w Polsce wykazywał stabilny wzrost, nie tylko w regionie stołecznym i głównych miastach. Ogólnie rzecz biorąc, rynek nieruchomości w Polsce można scharakteryzować jako rozwijający się, zorientowany na budowę nowych nieruchomości i zakup własnych domów dzięki bodźcom zapewnianym przez państwo. Ze względu na stabilny wzrost gospodarczy i wysoki europejski standard życia, popyt na nieruchomości aktywnie rośnie zarówno ze strony mieszkańców, jak i obcokrajowców. Co więcej, wysokie czynsze i surowe warunki wynajmujących mogą stymulować popyt na zakup własnego mieszkania, nie tylko od obywateli polskich, ale także od emigrantów.

*Obliczenia na podstawie danych Głównego Urzędu Statystycznego o liczbie transakcji kupna-sprzedaży nieruchomości mieszkaniowych oraz danych Narodowego Banku Polskiego o średniej cenie m kw. nieruchomości mieszkaniowej.

*Zgodnie z danymi Narodowego Banku Polskiego do pierwotnego rynku nieruchomości zaliczono transakcje na wolnym rynku, w których sprzedającym jest osoba prawna, a średnia cena metra kwadratowego wynosi co najmniej 2000 zł.

Autor

Dostarczanie czytelnikom wysokiej jakości analiz na temat globalnych trendów na rynku nieruchomości.