Od szczytu do dołka: jak zmienił się fiński rynek nieruchomości w ciągu 5 lat

Fiński rynek nieruchomości mieszkaniowych osiągnął szczyt i aktywność w ciągu ostatnich 5 lat, a następnie wykazał imponujący spadek. Rozważmy, z jakimi wynikami zakończył 2024 rok, a także z jakimi zaczął 2025 rok.

Krótka analiza rynku fińskiego w ostatnich latach

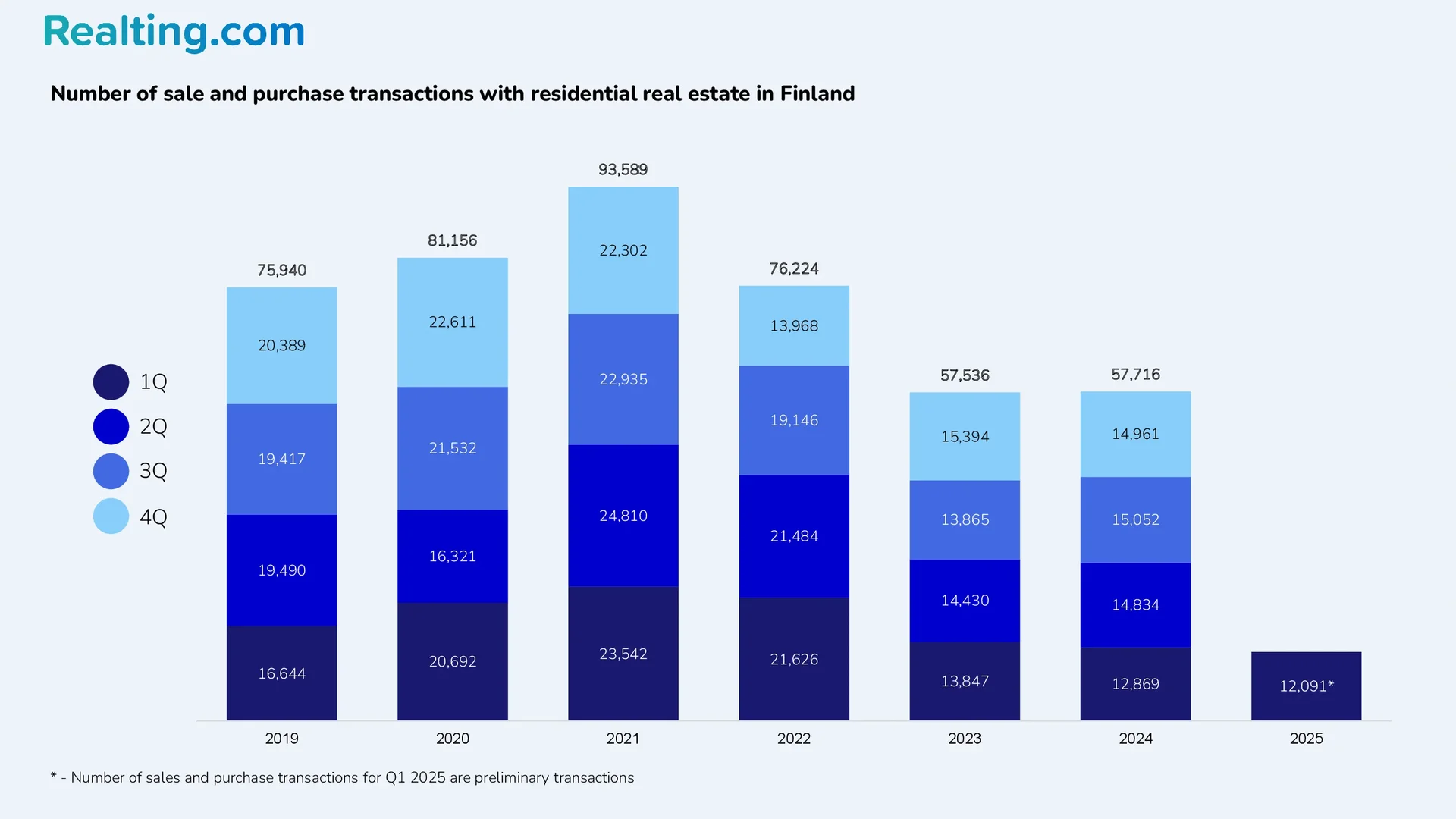

Według danych Statystyka Finlandia (Narodowy Instytut Statystyczny Finlandii), od 2015 do 2019 r. w Finlandii średnio prowadzono 73 240 transakcji kupna i sprzedaży nieruchomości mieszkalnych rocznie. Jednak w 2020 r. liczba transakcji dotyczących nieruchomości mieszkalnych znacznie wzrosła, osiągając 81 156 transakcji kupna i sprzedaży do końca roku.

Z kolei rok 2021 ustanowił rekord pod względem liczby transakcji na tym rynku nieruchomości mieszkalne w Finlandii — 93 589 transakcji kupna i sprzedaży. Na taki wynik złożyły się następujące czynniki: niskie oprocentowanie kredytów, wysoki poziom aktywności w budownictwie nowych budynków w latach ubiegłych, ogólny dobrobyt gospodarczy kraju. Rolę odegrały również ceny nieruchomości, które w większości dużych miast w tym okresie charakteryzowały się umiarkowanym wzrostem.

Wysoki popyt, w połączeniu z niskim oprocentowaniem kredytów, był jednym z powodów, które doprowadziły do przyspieszenia inflacji. Warto zauważyć, że sytuacja ta miała miejsce w niemal wszystkich krajach Unii Europejskiej i strefy euro. Od połowy 2022 r. do początku 2024 r. oprocentowanie kredytów rosło: w szczytowym momencie wzrostu stopy procentowe były czterokrotnie wyższe niż stopy procentowe w pierwszej połowie 2020 r. Rozpoczął się również spadek w sektorze budowlanym: liczba wydanych pozwoleń na budowę znacznie spadła, co w przyszłości doprowadziło do zauważalnego spadku sprzedaży nowych mieszkań.

Powyższe zdarzenia skutkowały tym, że w 2022 r. zarejestrowano o 18,6% mniej transakcji na rynku nieruchomości niż w 2021 r. Choć rynek nieruchomości w 2022 r. wykazał zauważalny spadek, to i tak wynik 76 224 transakcji przewyższył wyniki z lat 2015-2019.

Jednak już w 2023 r. liczba transakcji mieszkaniowych spadła do 57 536 transakcji, co jest wynikiem o jedną czwartą niższym niż w 2022 r. 2024 r. przyniósł podobne wyniki w porównaniu do 2023 r.: na koniec 2024 r. zarejestrowano 57 716 transakcji kupna i sprzedaży. Tak imponujący spadek aktywności rynkowej można określić jako nic innego, jak “dno rynku mieszkaniowego”.

Na fińskim rynku nieruchomości mieszkaniowych rok 2025 rozpoczął się od 12 091 transakcji sprzedaży w I kw. 2025 r. (według Statistics Finland) — o 19,2% mniej niż w IV kw. 2024 r. i o 6% mniej niż w I kw. 2024 r. Należy tutaj dodać, że dane za I kw. mają charakter wstępny i z czasem mogą ulec zmianie.

Już teraz niektórzy eksperci na fińskim rynku nieruchomości twierdzą, że łączna liczba transakcji w pierwszym kwartale 2025 r. przewyższa liczbę z pierwszego kwartału ubiegłego roku. Pewności takim stwierdzeniom dodaje fakt, że wolumen kredytów hipotecznych udzielonych w pierwszym kwartale 2025 r. przewyższa liczbę z pierwszego kwartału 2024 r. i pierwszego kwartału 2023 r. Należy również zauważyć, że od kwietnia 2024 r. nastąpił stopniowy spadek stóp procentowych kredytów mieszkaniowych.

Kredyt jest nadal drogi dla większości populacji, a słaby wzrost gospodarczy, w połączeniu z ogólną niepewnością zarówno w sytuacji gospodarczej, jak i politycznej, zmusza populację do przyjęcia postawy wyczekującej w kwestii zakupu nieruchomości. Jest za wcześnie, aby mówić o ożywieniu fińskiego rynku nieruchomości mieszkaniowych, ale już teraz zauważalne są tendencje do umiarkowanego lub umiarkowanego wzrostu sprzedaży w nadchodzących kwartałach tego roku.

Struktura fińskiego rynku nieruchomości mieszkaniowych

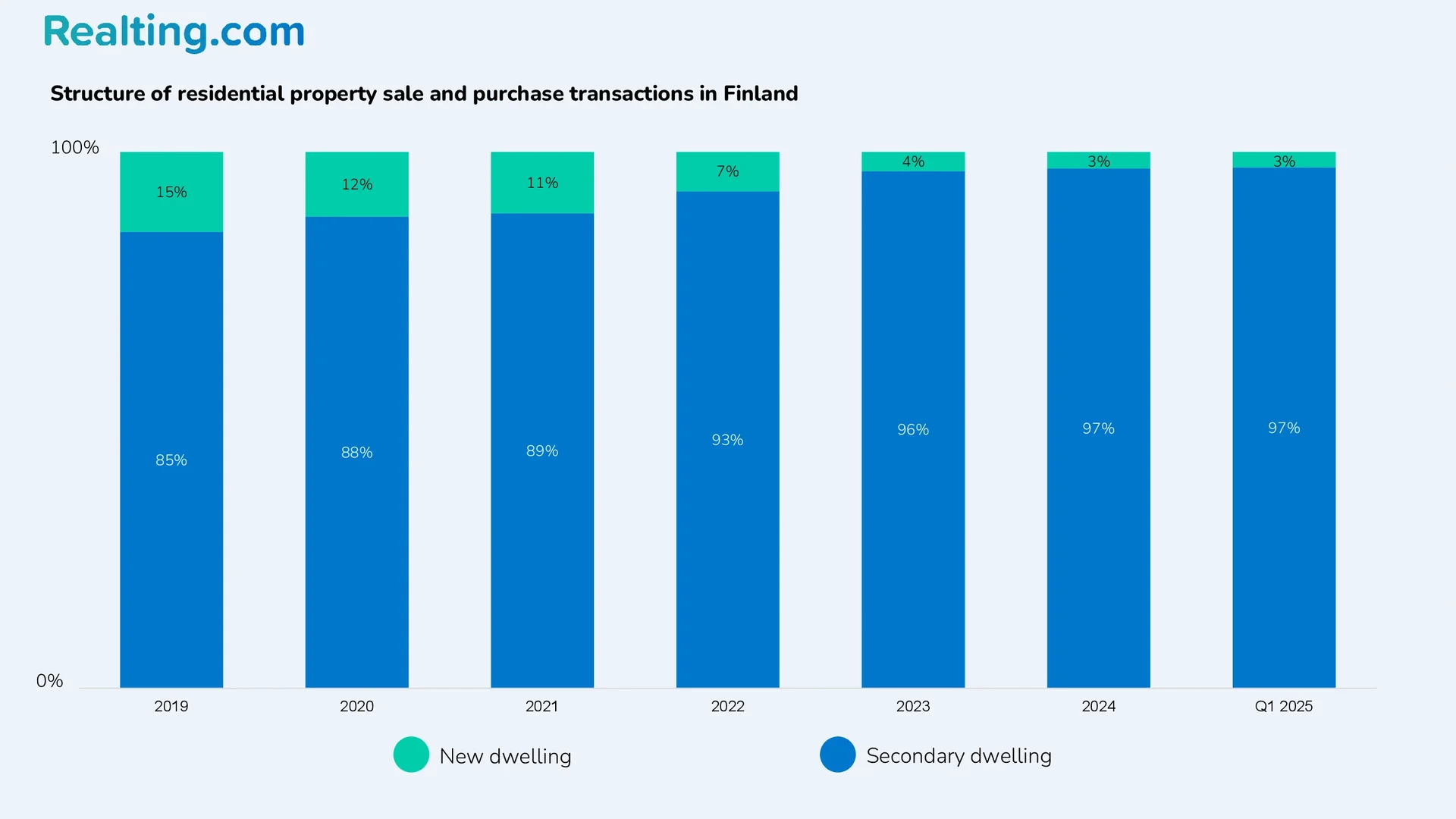

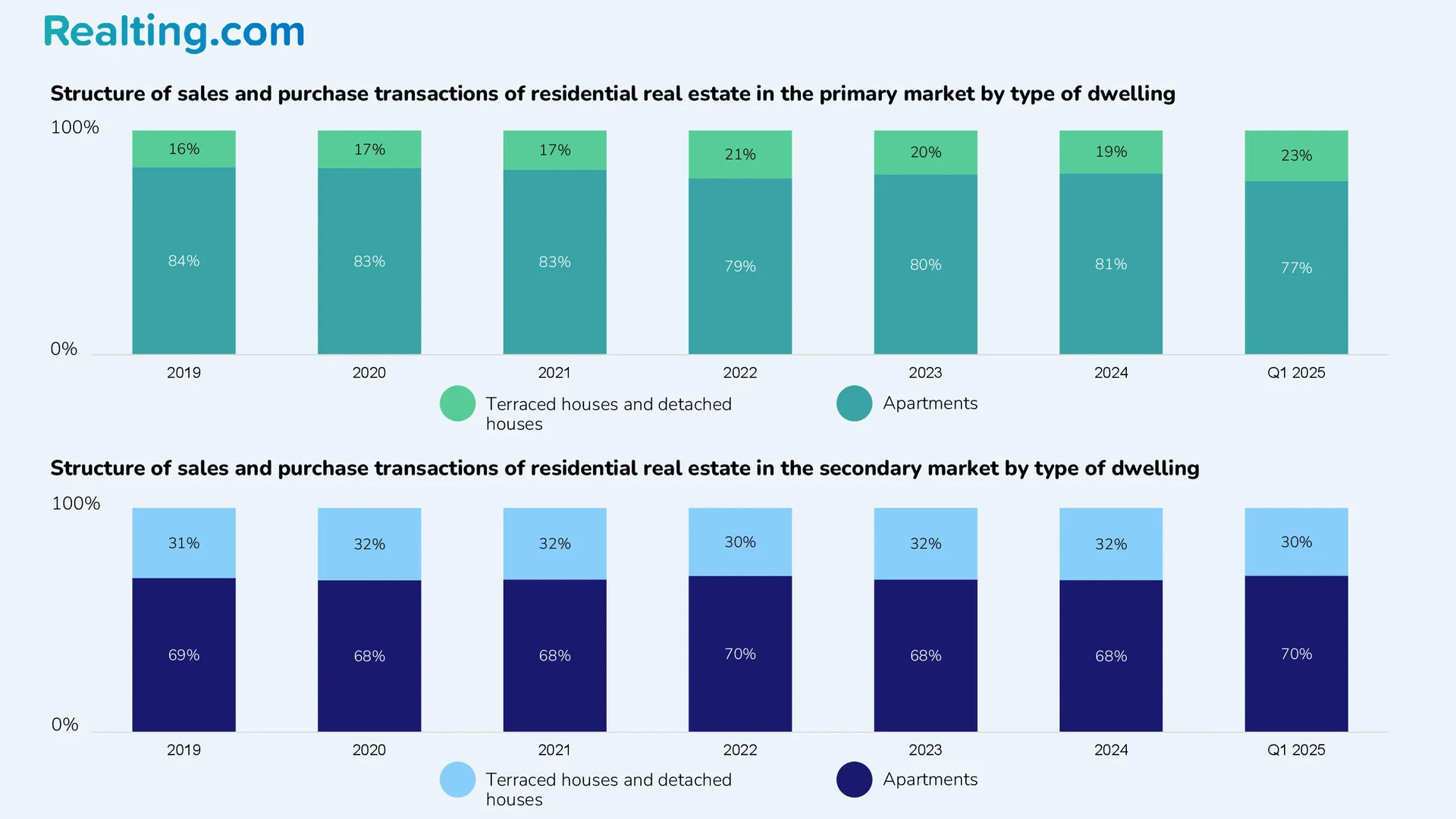

Do 2021 r. udział nowych nieruchomości mieszkaniowych w transakcjach sprzedaży przekraczał 10%, a w 2019 r. wynosił 15%. Od 2021 r. liczba wydawanych pozwoleń na budowę w Finlandii spada, a sprzedaż nowych mieszkań również spada. Jeśli w latach 2020–2021 średnia kwartalna liczba transakcji nowych mieszkań przekroczyła 2500 transakcji, to w 2022 r. liczba ta spadła do 1400 transakcji, a w latach 2023 i 2024 wyniosła mniej niż 500 transakcji.

W rezultacie w latach 2023 i 2024 udział nowych mieszkań w transakcjach kupna i sprzedaży wyniósł odpowiednio 4% i 3%. W pierwszym kwartale 2025 r. zarejestrowano 345 transakcji nowymi mieszkaniami, co stanowi 3% wszystkich transakcji kupna i sprzedaży w tym kwartale.

W strukturze rynku nieruchomości, zarówno pierwotnego, jak i wtórnego, dominują apartamenty.

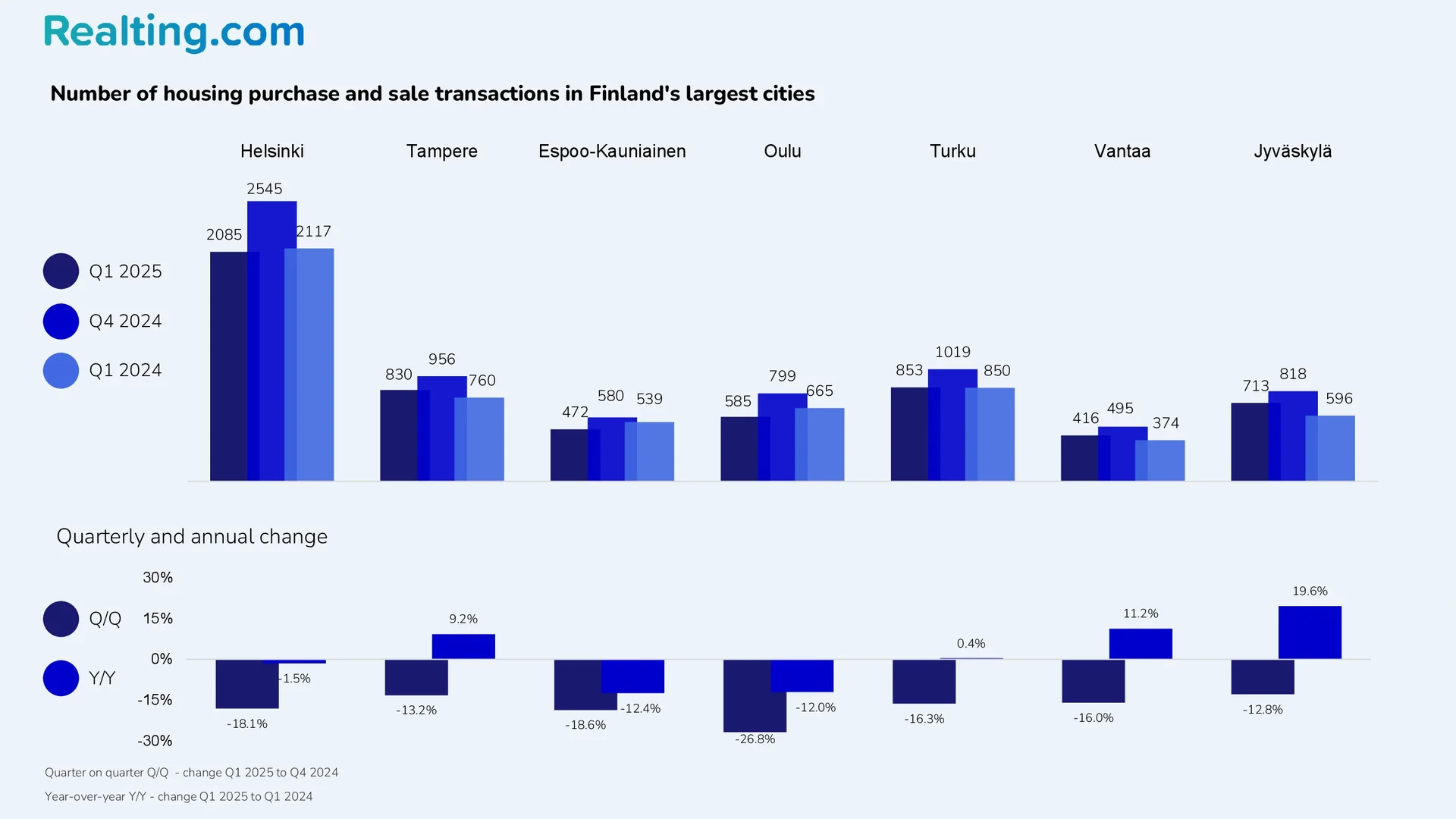

Liderem pod względem liczby transakcji kupna i sprzedaży nieruchomości mieszkalnych tradycyjnie jest stolica — w pierwszym kwartale 2025 r. w Helsinkach zarejestrowano 2085 transakcji kupna i sprzedaży, co jest 2,5-krotnie więcej niż w Tampere, mieście, które zajęło drugie miejsce pod względem liczby transakcji kupna i sprzedaży nieruchomości mieszkalnych.

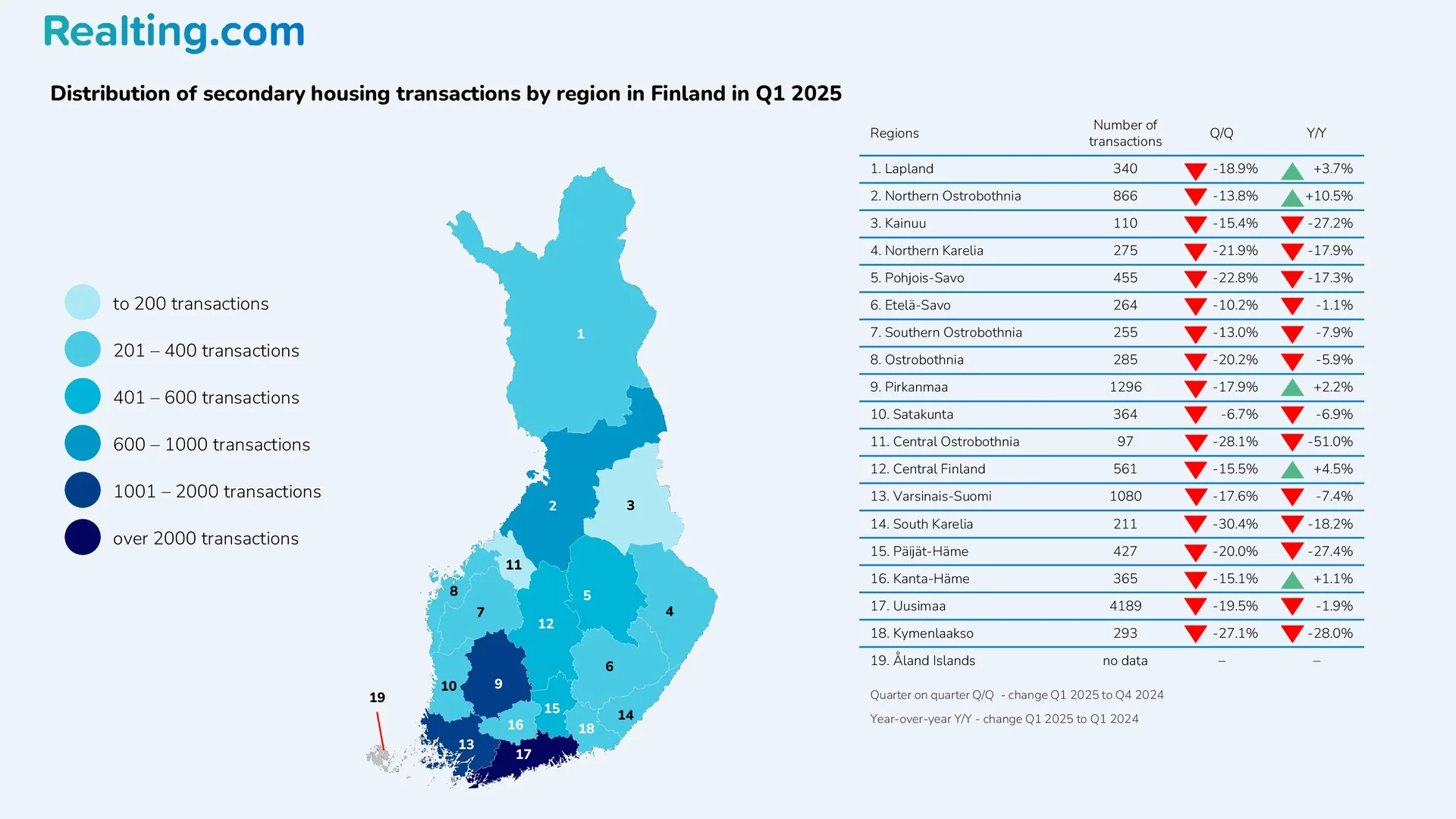

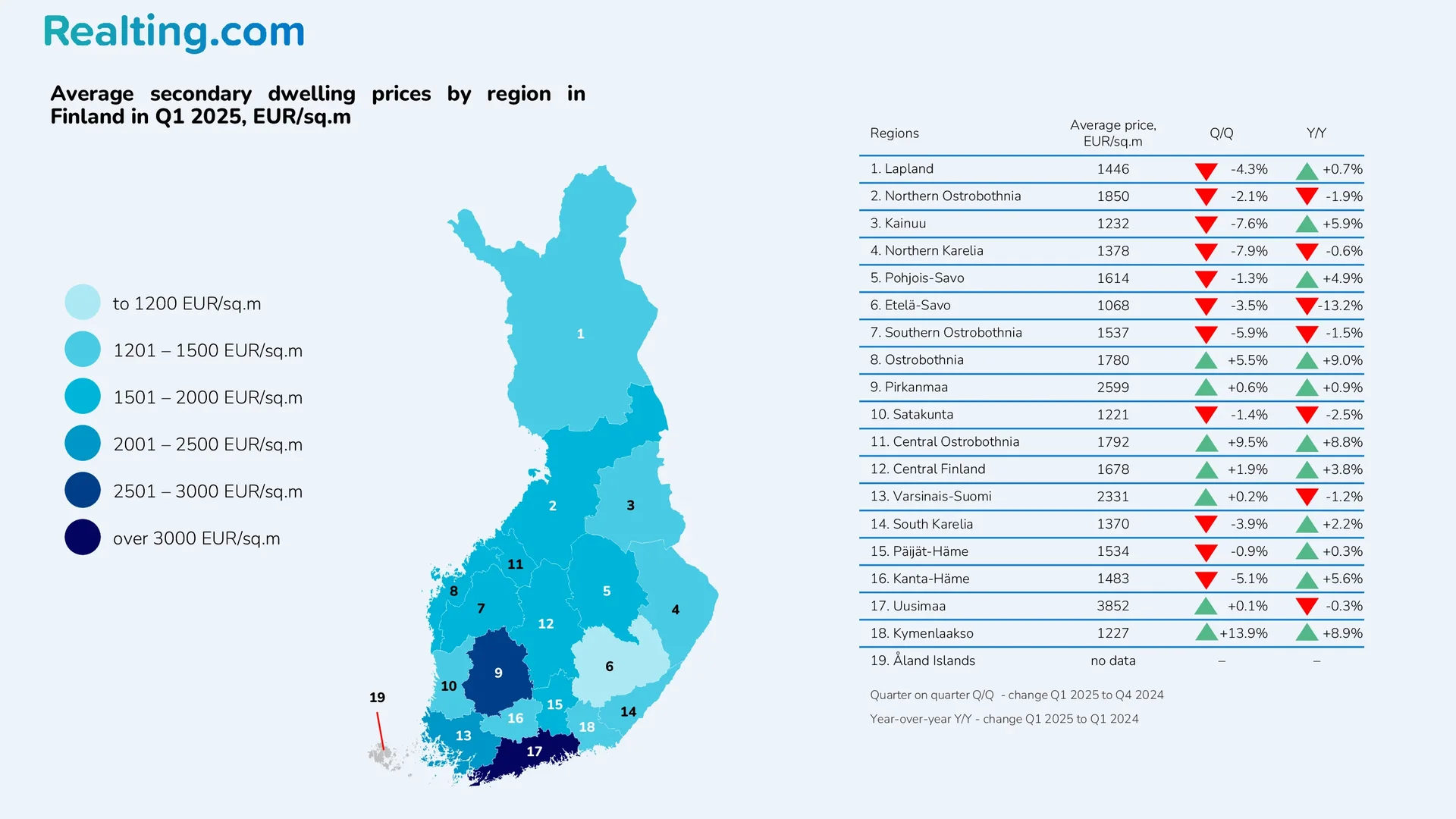

Statistics Finland dostarcza również dane na temat liczby transakcji na rynku wtórnym według regionów w Finlandii. Regionem z największą liczbą transakcji na rynku wtórnym jest Uusimaa, z 4189 transakcjami zakupu i sprzedaży zarejestrowanymi w Q1 2025. Uusimaa to region obejmujący stolicę kraju, najludniejsze i najbardziej rozwinięte gospodarczo miasto w Finlandii, więc niezmiennie zajmuje pierwsze miejsce pod względem liczby transakcji na rynku wtórnym.

Regionem z najmniejszą liczbą transakcji jest Centralna Ostrobothnia, z zaledwie 97 transakcjami na rynku wtórnym w Q1 tego roku. Ten region jest przedostatni pod względem liczby ludności i powierzchni, a na ostatnim miejscu znajduje się region Wysp Alandzkich (brak danych na temat liczby transakcji w tym regionie).

Ceny na fińskim rynku nieruchomości mieszkaniowych

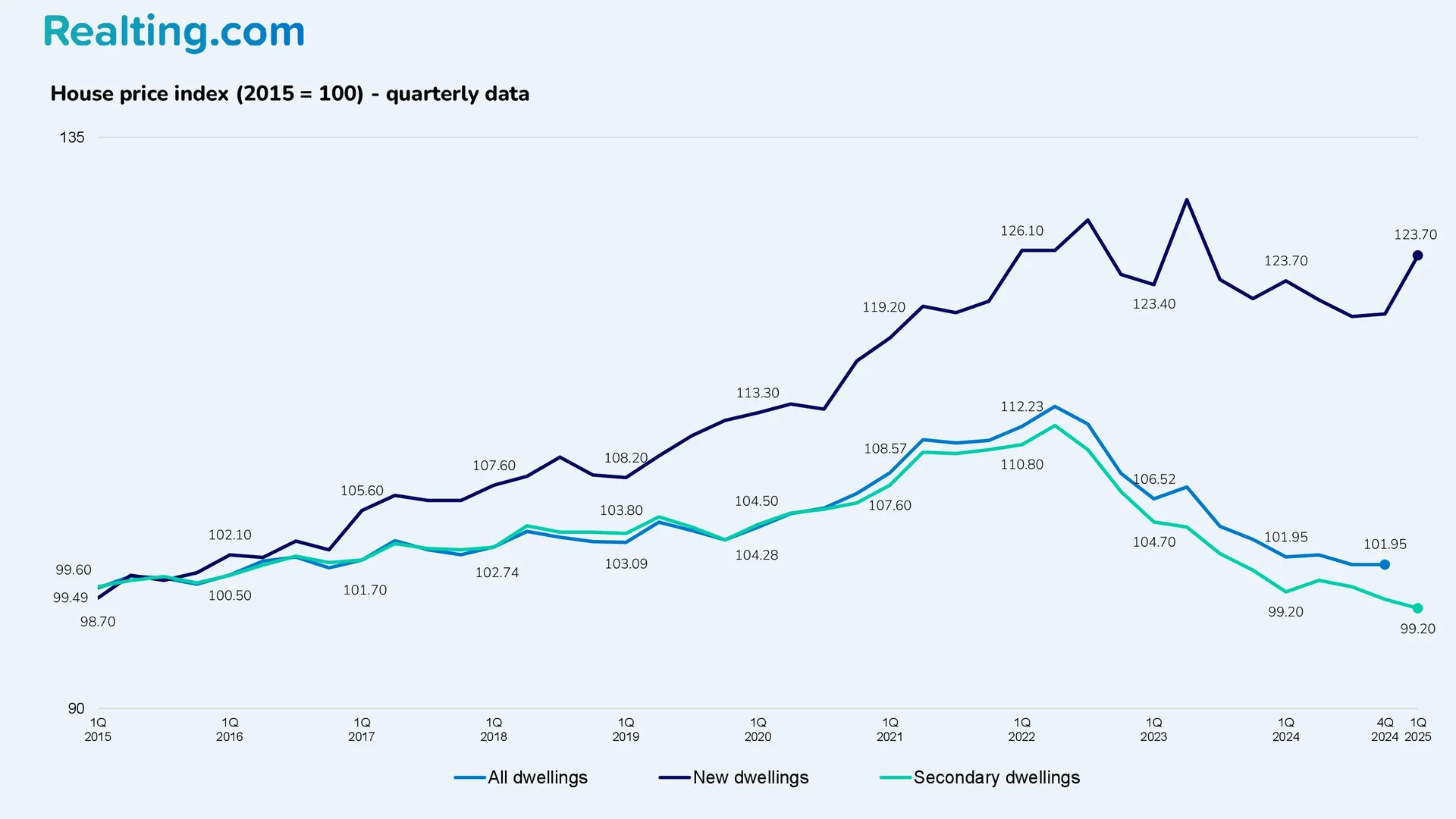

Według danych Urząd Statystyczny Unii Europejskiej Finlandia jest krajem, w którym wskaźnik cen nieruchomości zmienił się najmniej od 2015 r.

Według danych Urzędu Statystycznego Unii Europejskiej wskaźnik cen nieruchomości mieszkaniowych w IV kw. 2024 r. spadł o 1,9% w porównaniu do IV kw. 2023 r., w porównaniu do III kw. 2024 r. wskaźnik cen pozostał bez zmian.

Indeks cen nowych i istniejących domów:

- Aktualny indeks cen nieruchomości mieszkaniowych w I kw. 2025 r. został ustalony na poziomie 97,90, co stanowi spadek o 0,7% w porównaniu z poprzednim okresem i o 1,3% w porównaniu z I kw. 2024 r.

- Wskaźnik cen nowych domów w I kw. 2025 r. wyniósł 125,70, co stanowi wzrost o 3,8% w porównaniu z IV kw. 2024 r. W ciągu roku wskaźnik cen nowych domów wzrósł o 1,6%.

Przyjrzyjmy się bliżej poziomowi cen nieruchomości mieszkalnych w Finlandii według Fiński Urząd Statystyczny.

Średnie ceny na rynku pierwotnym nieruchomości mieszkaniowych w Finlandii

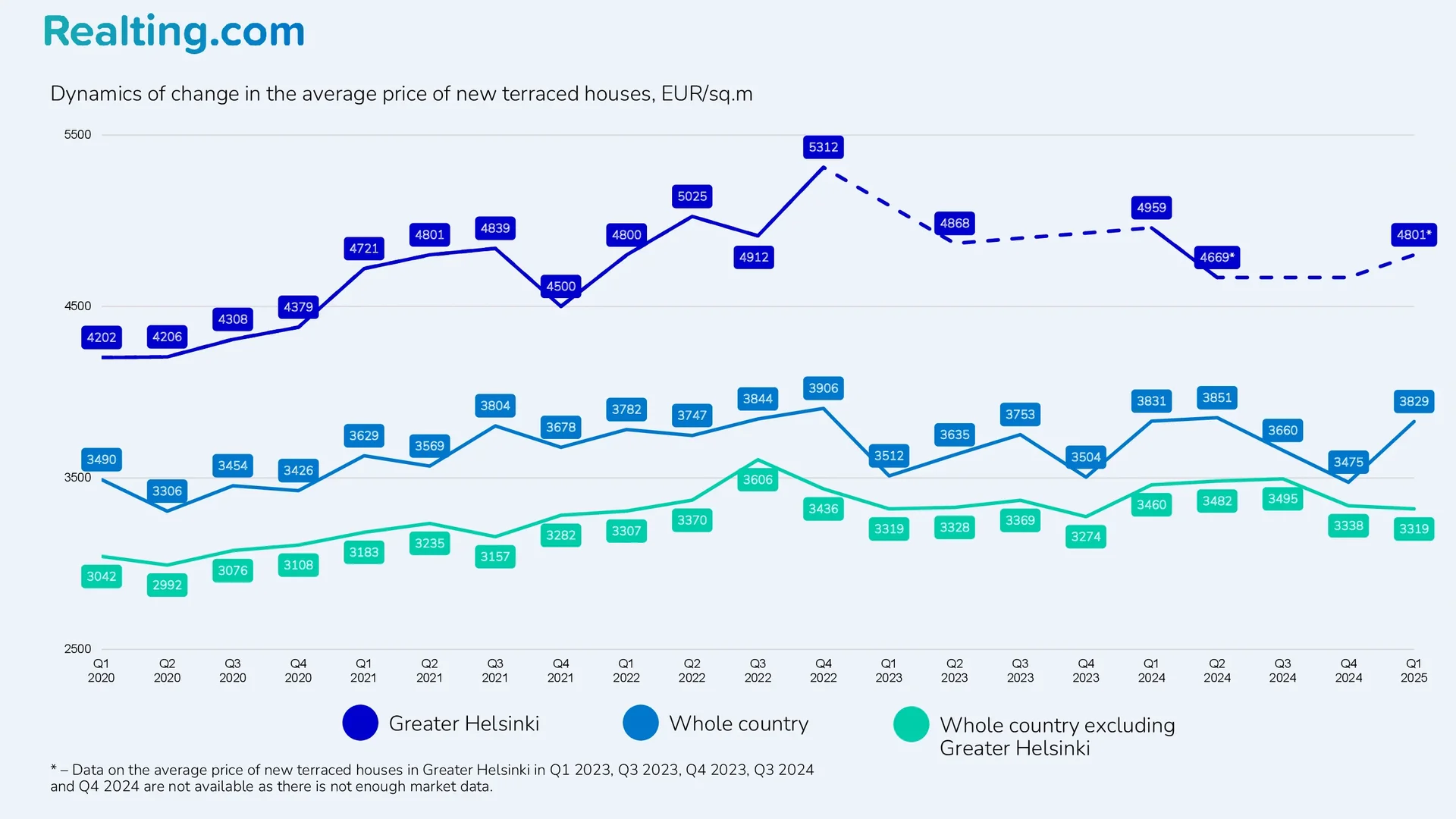

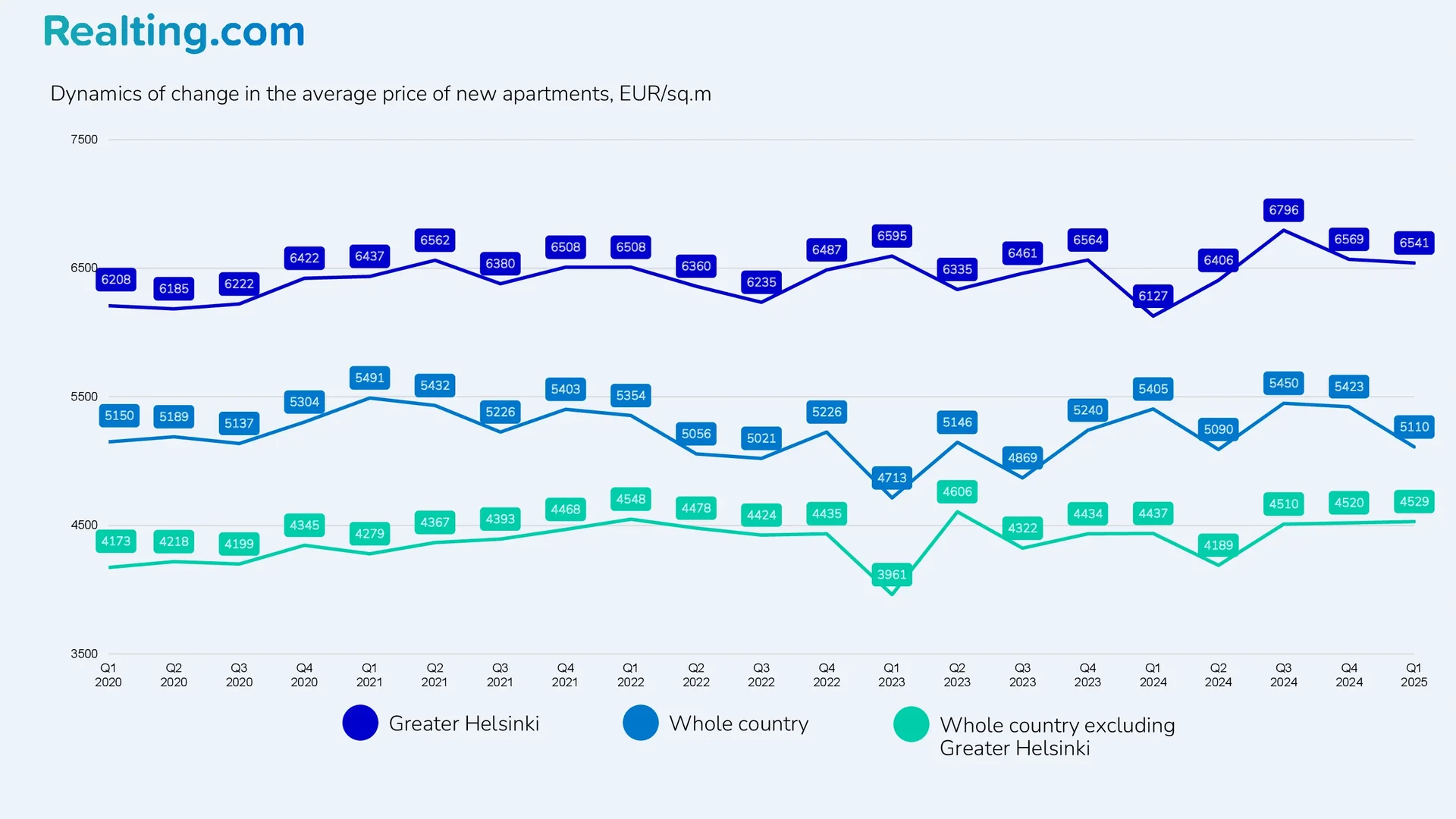

Zacznijmy od rynku pierwotnego. Narodowy Instytut Statystyczny Finlandii podaje średnie ceny nieruchomości mieszkalnych na rynku pierwotnym dla Wielkich Helsinek (regionu stołecznego obejmującego miasta Helsinki, Vantaa, Espoo i Kauniainen); całego kraju, z wyłączeniem Wielkich Helsinek; całego kraju. Ceny podano dla mieszkań i domów szeregowych (średnia cena domów szeregowych jest również istotna dla domów jednorodzinnych).

Średnia cena domów szeregowych na rynku pierwotnym

|

Średnia cena, EUR/m2 w I kw. 2025 r. |

Zmiana do 4 kw. 2024 r. |

Zmiana do 1 kw. 2024 r. |

Zmiana na I kw. 2020 r. |

|

|

Wielkie Helsinki |

4801 |

- |

-3,2% |

+14,3% |

|

Cały kraj |

3829 |

+10,2% |

-0,1% |

+9,7% |

|

Cały kraj, z wyjątkiem Wielkiego Helsinek |

3319 |

-0,6% |

-4,1% |

+9,1% |

Średnia cena mieszkań na rynku pierwotnym

|

Średnia cena, EUR/m2 w I kw. 2025 r. |

Zmiana do 4 kw. 2024 r. |

Zmiana do 1 kw. 2024 r. |

Zmiana na I kw. 2020 r. |

|

|

Wielkie Helsinki |

6541 |

-0,4% |

+6,8% |

+5,4% |

|

Cały kraj |

5110 |

-5,8% |

-5,5% |

-0,8% |

|

Cały kraj, z wyjątkiem Wielkiego Helsinek |

4529 |

+0,2% |

+2,1% |

+8,5% |

Średnie ceny na rynku wtórnym nieruchomości mieszkalnych w Finlandii

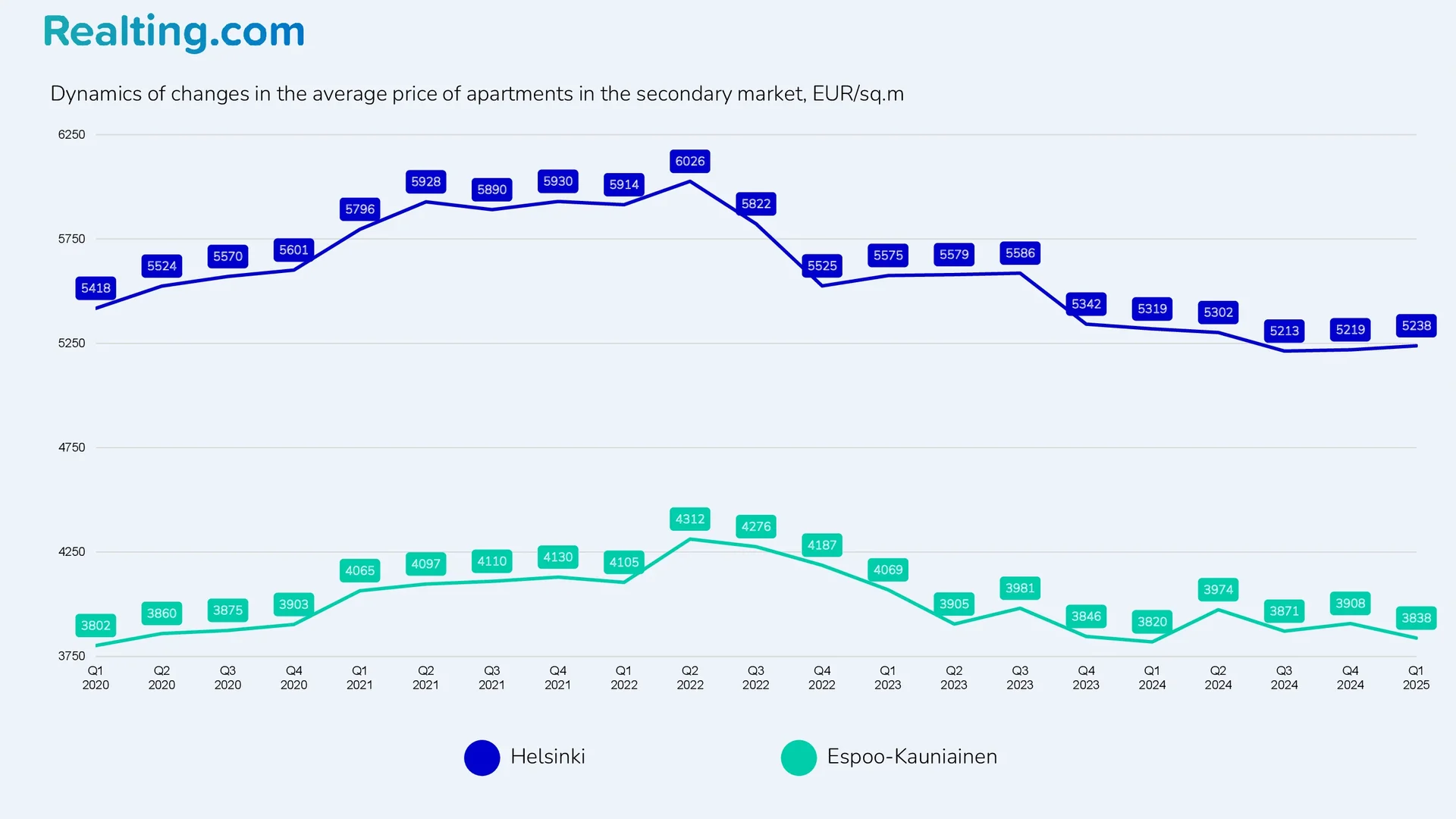

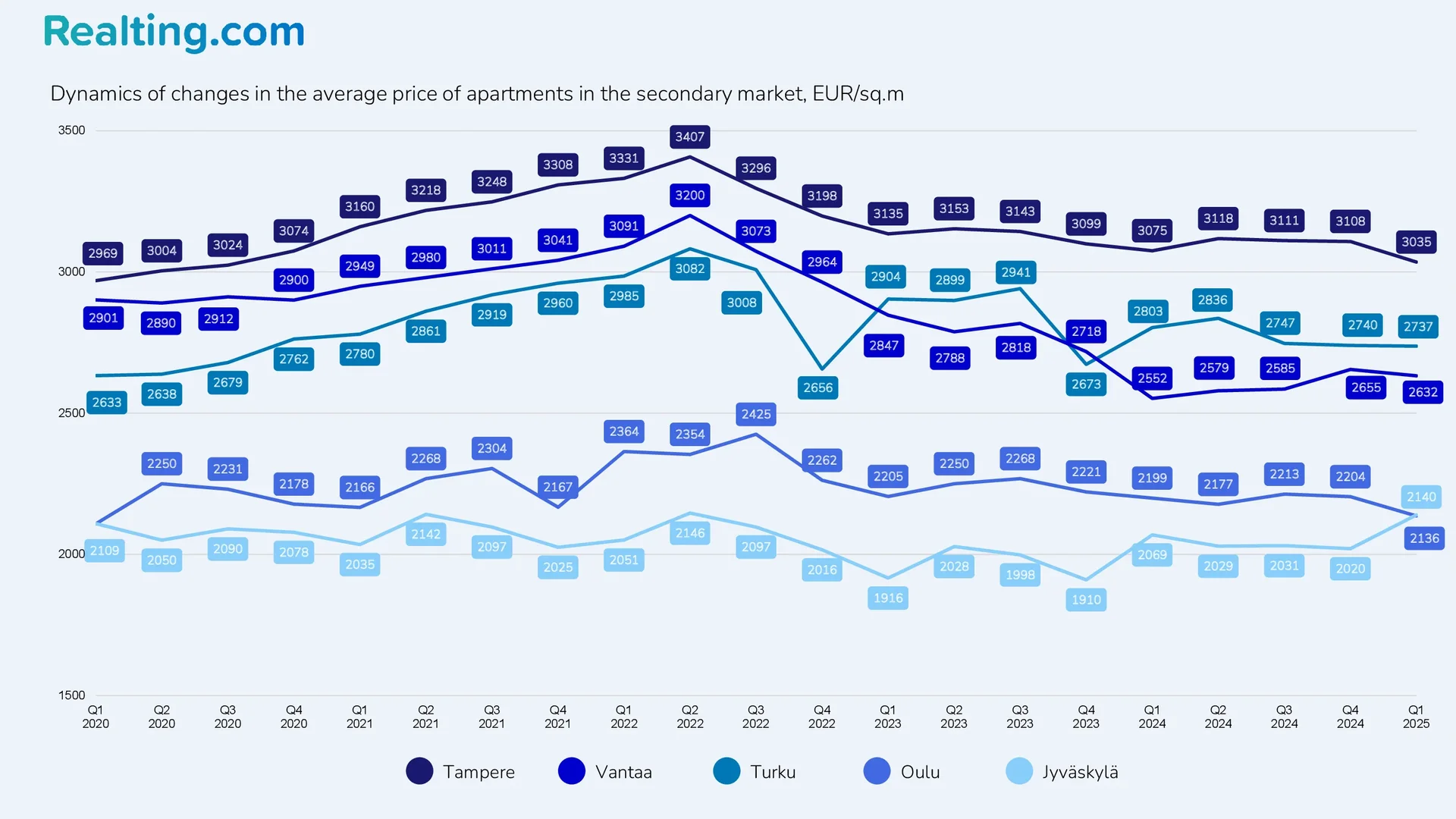

Najdroższe domy szeregowe, pod względem średniej ceny za metr kwadratowy, w ciągu ostatnich sześciu kwartałów sprzedano w miastach Espoo i Kauniainen, które znajdują się na zachód od Helsinek i wchodzą w skład aglomeracji helsińskiej.

[/uploads/images/3fb/b881742fdefb01d550e098be8a362.webp|Dynamika zmian średniej ceny domów szeregowych na rynku wtórnym, EUR/mkw.

Średnia cena domów szeregowych na rynku wtórnym:

|

Średnia cena, EUR/m2 w I kw. 2025 r. |

Zmiana do 4 kw. 2024 r. |

Zmiana do 1 kw. 2024 r. |

Zmiana na I kw. 2020 r. |

|

|

Espoo-Kauniainen |

3858 |

+2,4% |

+2,9% |

+7,0% |

|

Helsinki |

3651 |

-0,4% |

-2,4% |

+0,3% |

|

Wantaa |

2940 |

-2,0% |

-2,5% |

-2,0% |

|

Turku |

2639 |

-5,1% |

-8,0% |

-0,4% |

|

Tampere |

2744 |

+2,7% |

+0,7% |

+8,8% |

|

Jyväskylä |

1842 |

-10,9% |

-1,4% |

-4,1% |

|

Oulu |

1937 |

+2,6% |

-1,7% |

+9,6% |

Średnia cena za metr kwadratowy w transakcjach sprzedaży i kupna mieszkań na rynku wtórnym w Helsinkach w pierwszym kwartale 2025 r. jest 1,4 razy wyższa niż w Espoo i Kauinainen, które zajmują drugie miejsce wśród największych miast Finlandii pod względem średniej ceny za metr kwadratowy.

Zwróćmy uwagę na następujące kwestie: szczyt cen na rynku mieszkań przypadł na drugą połowę 2021 r. i pierwszą połowę 2022 r., kiedy aktywność na rynku była największa. Tym samym średnia cena za metr kwadratowy mieszkań na rynku wtórnym w Helsinkach w tym okresie przekroczyła 5900 EUR/m2, a w szczytowym momencie osiągnęła 6000 EUR/m2.

Średnia cena mieszkań na rynku wtórnym:

|

Średnia cena, EUR/m2 w I kw. 2025 r. |

Zmiana do 4 kw. 2024 r. |

Zmiana do 1 kw. 2024 r. |

Zmiana na I kw. 2020 r. |

|

|

Helsinki |

5238 |

+0,4% |

-1,5% |

-3,3% |

|

Espoo-Kauniainen |

3838 |

-1,8% |

+0,5% |

+0,9% |

|

Tampere |

3035 |

-2,3% |

-1,3% |

+2,2% |

|

Wantaa |

2632 |

-0,9% |

+3,1% |

-9,3% |

|

Turku |

2737 |

-0,1% |

-2,4% |

+3,9% |

|

Oulu |

2136 |

-3,1% |

-2,9% |

+1,3% |

|

Jyväskylä |

2140 |

+5,9% |

+3,4% |

+1,5% |

Jaki jest finał?

Fiński rynek nieruchomości przeszedł pełny cykl w ciągu ostatnich pięciu lat, od rekordowego wzrostu w 2021 r. (93 589 transakcji) do obecnego “dołka” z 38% spadkiem aktywności w porównaniu ze szczytem. Wysokie stopy procentowe kredytów i niepewność gospodarcza nadal powstrzymują aktywność kupujących.

Jednak już teraz widać pierwsze oznaki stabilizacji: wolumen udzielonych kredytów hipotecznych w pierwszym kwartale 2025 r. przekroczył wartości z lat ubiegłych, a od kwietnia 2024 r. stopy procentowe zaczęły stopniowo spadać.

Dla kupujących to czas sprzyjający — ceny ustabilizowały się lub nawet spadły w większości miast, co jest szczególnie zauważalne w Turku (-8% rocznie w przypadku domów szeregowych) i Helsinkach (spadek z najwyższego poziomu 6000 do 5238 EUR/m² w przypadku mieszkań).

Prognoza: umiarkowanego ożywienia rynku można się spodziewać w drugiej połowie 2025 r., pod warunkiem dalszego spadku stóp procentowych i poprawy sytuacji gospodarczej. Pełne ożywienie do poziomów z 2021 r. zajmie kilka lat.