Vom Höhepunkt zum Tiefpunkt: Wie sich der finnische Immobilienmarkt in 5 Jahren verändert hat

Der finnische Wohnimmobilienmarkt erreichte in den letzten fünf Jahren seinen Höhepunkt und seine Aktivität, verzeichnete dann aber einen beeindruckenden Rückgang. Betrachten wir die Ergebnisse zum Ende des Jahres 2024 und zum Beginn des Jahres 2025.

Eine kurze Analyse des finnischen Marktes in den letzten Jahren

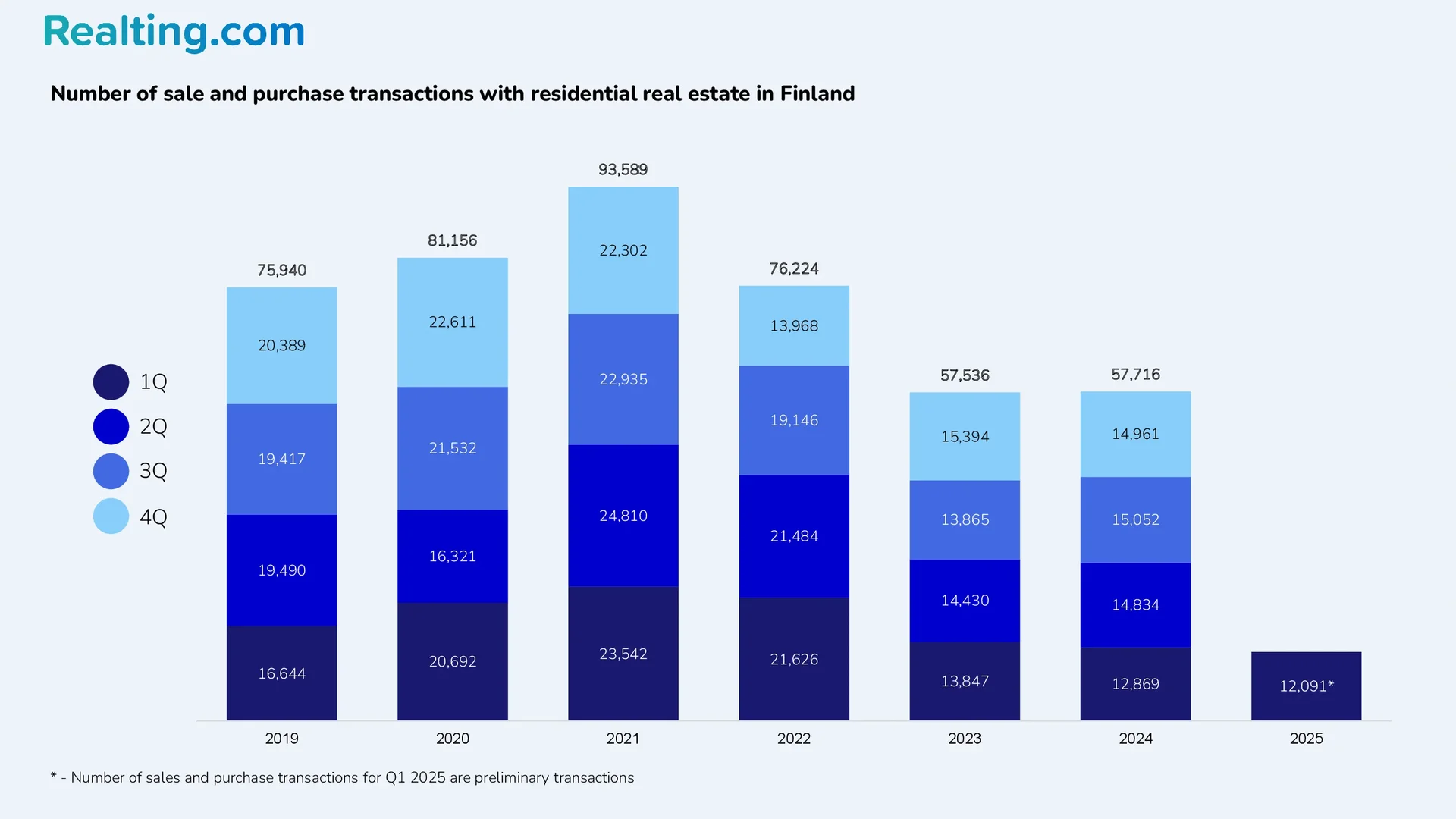

Laut Daten Statistiken Finnland (Nationales Statistikinstitut Finnlands) gab es in Finnland von 2015 bis 2019 jährlich durchschnittlich 73.240 Kauf- und Verkaufstransaktionen von Wohnimmobilien. Im Jahr 2020 stieg die Zahl der Wohnimmobilientransaktionen jedoch deutlich an und erreichte zum Jahresende 81.156 Kauf- und Verkaufstransaktionen.

Im Gegenzug wurde im Jahr 2021 ein Rekord hinsichtlich der Anzahl der Transaktionen auf dem Markt verzeichnet. Wohnimmobilien in Finnland — 93.589 Kauf- und Verkaufstransaktionen. Dieses Ergebnis war auf folgende Faktoren zurückzuführen: niedrige Kreditzinsen, hohe Neubautätigkeit in den Vorjahren und die allgemeine wirtschaftliche Lage des Landes. Auch die Immobilienpreise, die in diesem Zeitraum in den meisten Großstädten moderat stiegen, spielten eine Rolle.

Die hohe Nachfrage in Verbindung mit niedrigen Kreditzinsen war einer der Gründe für die Beschleunigung der Inflation. Bemerkenswert ist, dass diese Situation in fast allen Ländern der Europäischen Union und der Eurozone zu beobachten war. Von Mitte 2022 bis Anfang 2024 stiegen die Kreditzinsen: Auf dem Höhepunkt des Wachstums waren sie viermal höher als im ersten Halbjahr 2020. Auch im Bausektor setzte ein Rückgang ein: Die Zahl der erteilten Baugenehmigungen ging deutlich zurück, was in der Folge zu einem spürbaren Rückgang der Verkäufe neuer Wohnungen führte.

Die oben genannten Ereignisse führten dazu, dass im Jahr 2022 18,6% weniger Immobilientransaktionen registriert wurden als im Jahr 2021. Obwohl der Immobilienmarkt im Jahr 2022 einen spürbaren Rückgang verzeichnete, übertraf das Ergebnis von 76.224 Transaktionen immer noch die Ergebnisse der Jahre 2015 bis 2019.

Allerdings sank die Zahl der Immobilientransaktionen bereits im Jahr 2023 auf 57.536 Transaktionen, ein Viertel weniger als im Jahr 2022. Das Jahr 2024 zeigte im Vergleich zu 2023 ein ähnliches Ergebnis: Ende 2024 wurden 57.716 Kauf- und Verkaufstransaktionen registriert. Ein derart eindrucksvoller Rückgang der Marktaktivität kann als nichts weniger als der “Tiefpunkt des Immobilienmarktes” bezeichnet werden.

Für den finnischen Wohnimmobilienmarkt begann das Jahr 2025 mit 12.091 Verkaufstransaktionen im ersten Quartal 2025 (laut Statistics Finland) — 19,2% weniger als im vierten Quartal 2024 und 6% weniger als im ersten Quartal 2024. Wichtig ist hier hinzuzufügen: Die Daten für das erste Quartal sind vorläufig und können sich im Laufe der Zeit nach oben ändern.

Einige Experten des finnischen Immobilienmarktes gehen bereits jetzt davon aus, dass die Gesamtzahl der Transaktionen im ersten Quartal 2025 die des Vorjahresquartals übersteigt. Diese Aussagen werden dadurch gestützt, dass das Volumen der im ersten Quartal 2025 vergebenen Hypothekendarlehen die Werte des ersten Quartals 2024 und des ersten Quartals 2023 übersteigt. Zudem ist zu beachten, dass die Zinsen für Wohnungsbaudarlehen seit April 2024 schrittweise sinken.

Kredite sind für die Mehrheit der Bevölkerung nach wie vor teuer, und das schwache Wirtschaftswachstum sowie die allgemeine Unsicherheit in der wirtschaftlichen und politischen Lage zwingen die Bevölkerung zu einer abwartenden Haltung beim Immobilienkauf. Es ist noch zu früh, um von einer Erholung des finnischen Wohnimmobilienmarktes zu sprechen, aber es gibt bereits erkennbare Tendenzen zu einem moderaten bis moderaten Umsatzwachstum in den kommenden Quartalen dieses Jahres.

Struktur des finnischen Wohnimmobilienmarktes

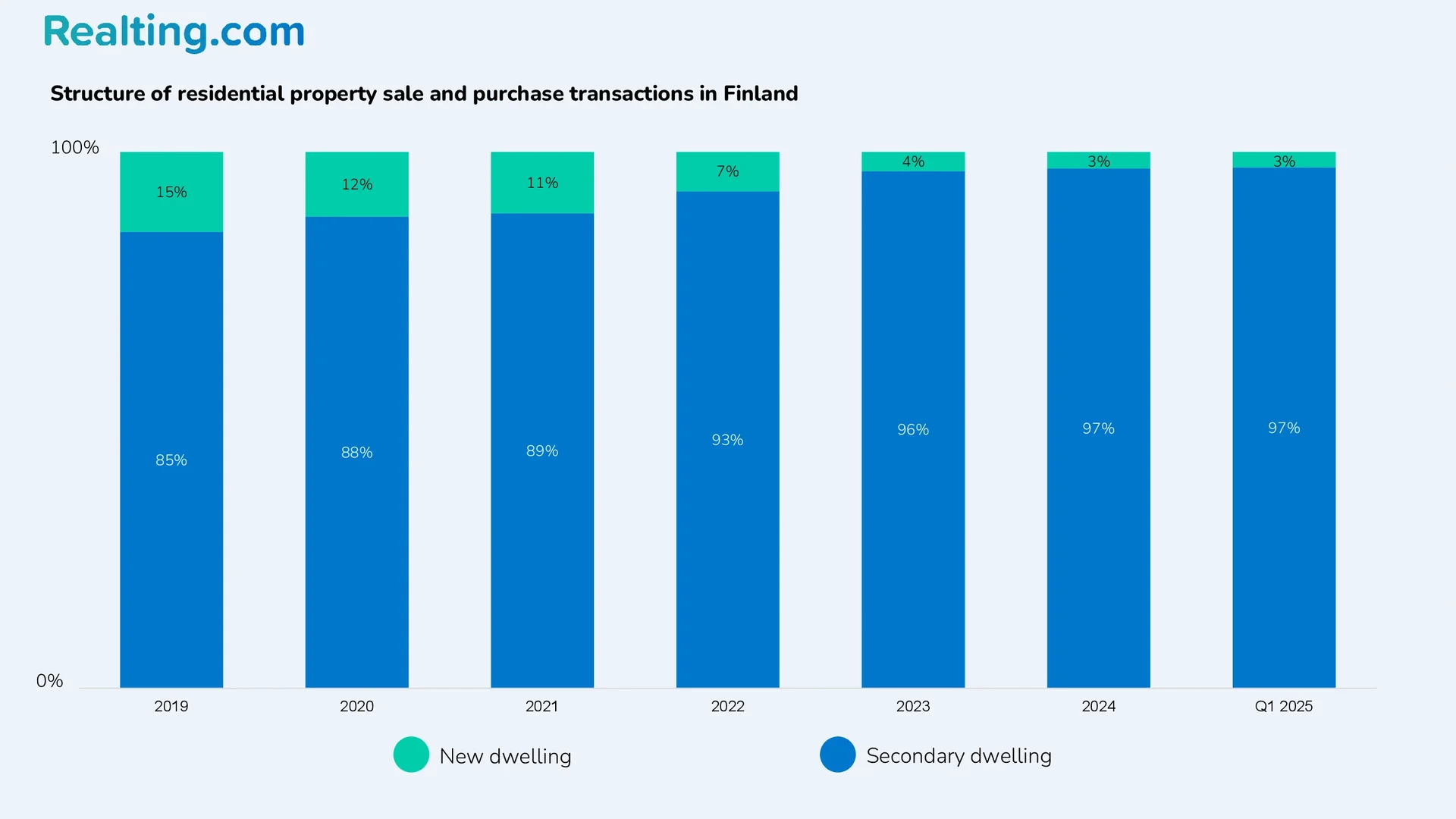

Bis 2021 lag der Anteil neuer Wohnimmobilien an den Verkaufstransaktionen bei über 10%, 2019 bei 15%. Seit 2021 sinkt die Zahl der in Finnland erteilten Baugenehmigungen, und auch die Verkäufe neuer Wohnungen sind rückläufig. Während in den Jahren 2020–2021 die durchschnittliche vierteljährliche Anzahl neuer Wohnungstransaktionen über 2.500 lag, sank diese Zahl im Jahr 2022 auf 1.400 Transaktionen und in den Jahren 2023 und 2024 auf weniger als 500 Transaktionen.

Infolgedessen betrug der Anteil neuer Wohnungen an den Kauf- und Verkaufstransaktionen in den Jahren 2023 und 2024 4% bzw. 3%. Im ersten Quartal 2025 wurden 345 Transaktionen mit neuen Wohnungen registriert, was 3% aller Kauf- und Verkaufstransaktionen in diesem Quartal entspricht.

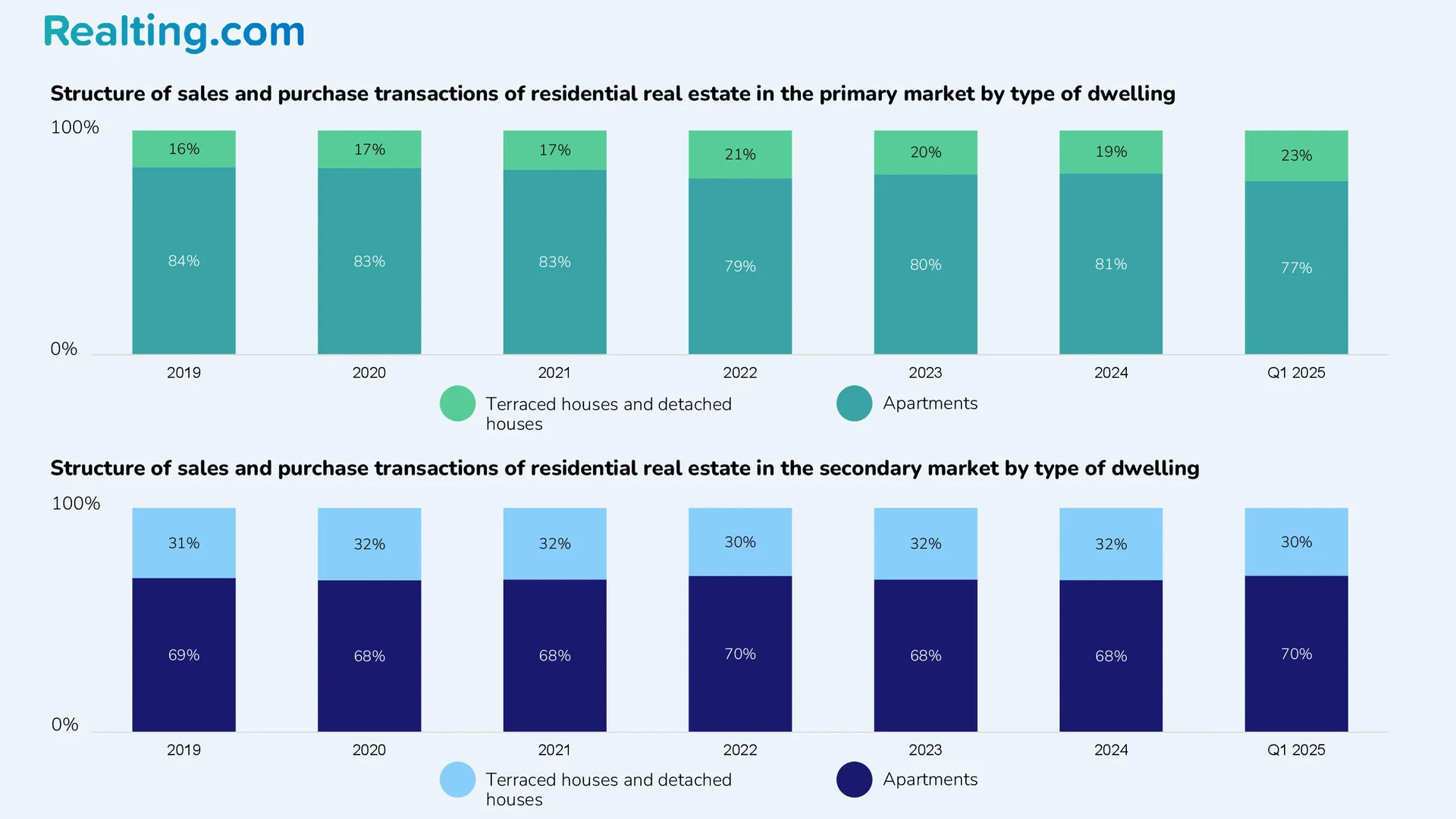

In der Struktur sowohl des primären als auch des sekundären Wohnungsmarktes dominieren Wohnungen.

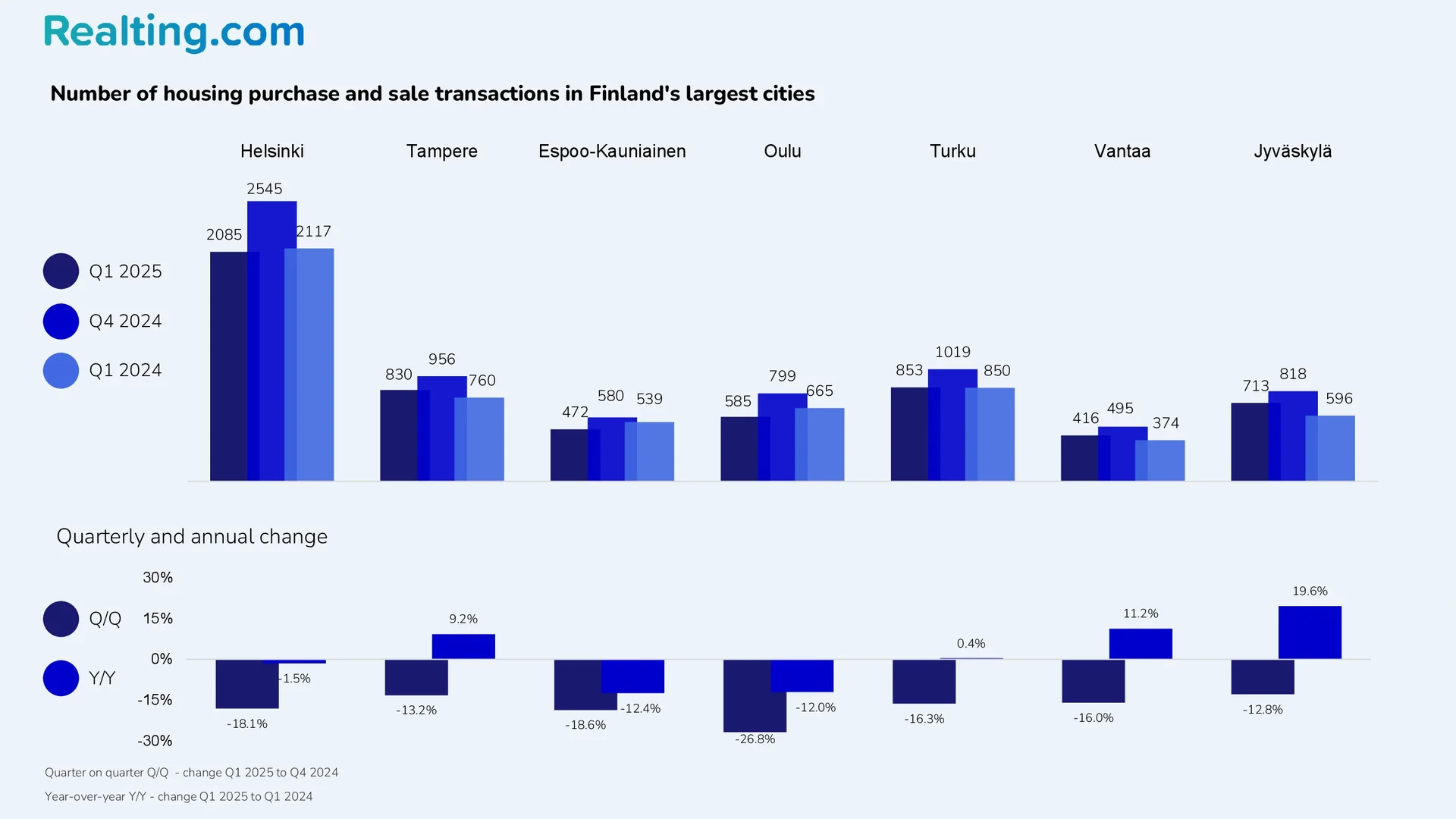

Spitzenreiter bei der Anzahl der Kauf- und Verkaufstransaktionen von Wohnimmobilien ist traditionell die Hauptstadt — im ersten Quartal 2025 wurden in Helsinki 2.085 Kauf- und Verkaufstransaktionen registriert, das sind 2,5-mal mehr als in Tampere, der Stadt, die bei der Anzahl der Kauf- und Verkaufstransaktionen von Wohnimmobilien das zweite Ergebnis verzeichnete.

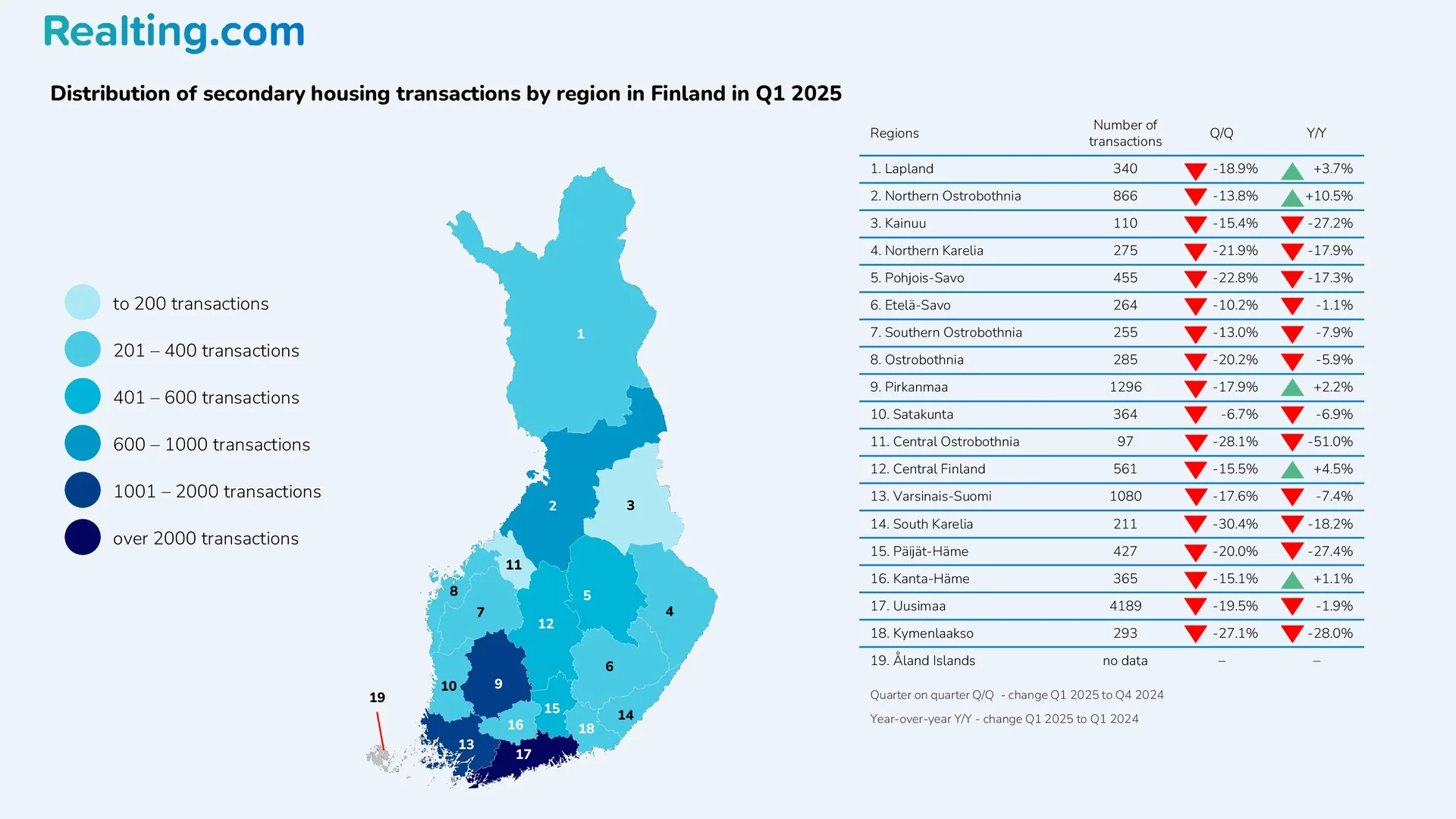

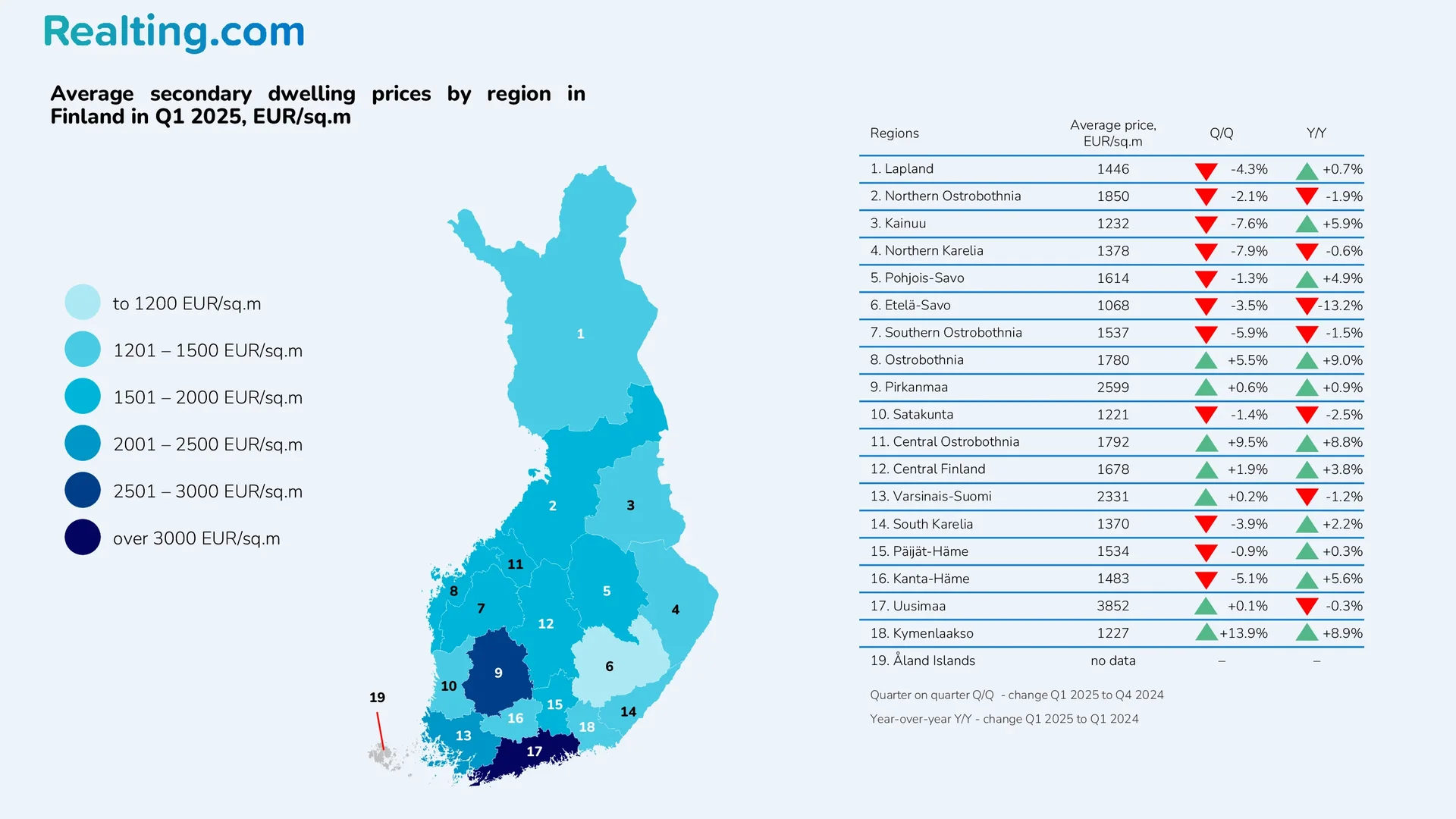

Statistics Finland stellt auch Daten zur Anzahl der Sekundärmarkttransaktionen nach Regionen in Finnland bereit. Die Region mit den meisten Sekundärmarkttransaktionen ist Uusimaa mit 4.189 registrierten Kauf- und Verkaufstransaktionen im ersten Quartal 2025. Uusimaa ist eine Region, zu der auch die Hauptstadt des Landes gehört, die bevölkerungsreichste und wirtschaftlich am weitesten entwickelte Stadt Finnlands. Daher belegt sie hinsichtlich der Anzahl der Sekundärmarkttransaktionen stets den ersten Platz.

Die Region mit den wenigsten Transaktionen ist Mittelösterbotten mit nur 97 Transaktionen auf dem Sekundärmarkt im ersten Quartal dieses Jahres. Diese Region liegt hinsichtlich Bevölkerung und Fläche auf dem vorletzten Platz, gefolgt von den Åland-Inseln (es liegen keine Daten zur Anzahl der Transaktionen in dieser Region vor).

Preise auf dem finnischen Wohnimmobilienmarkt

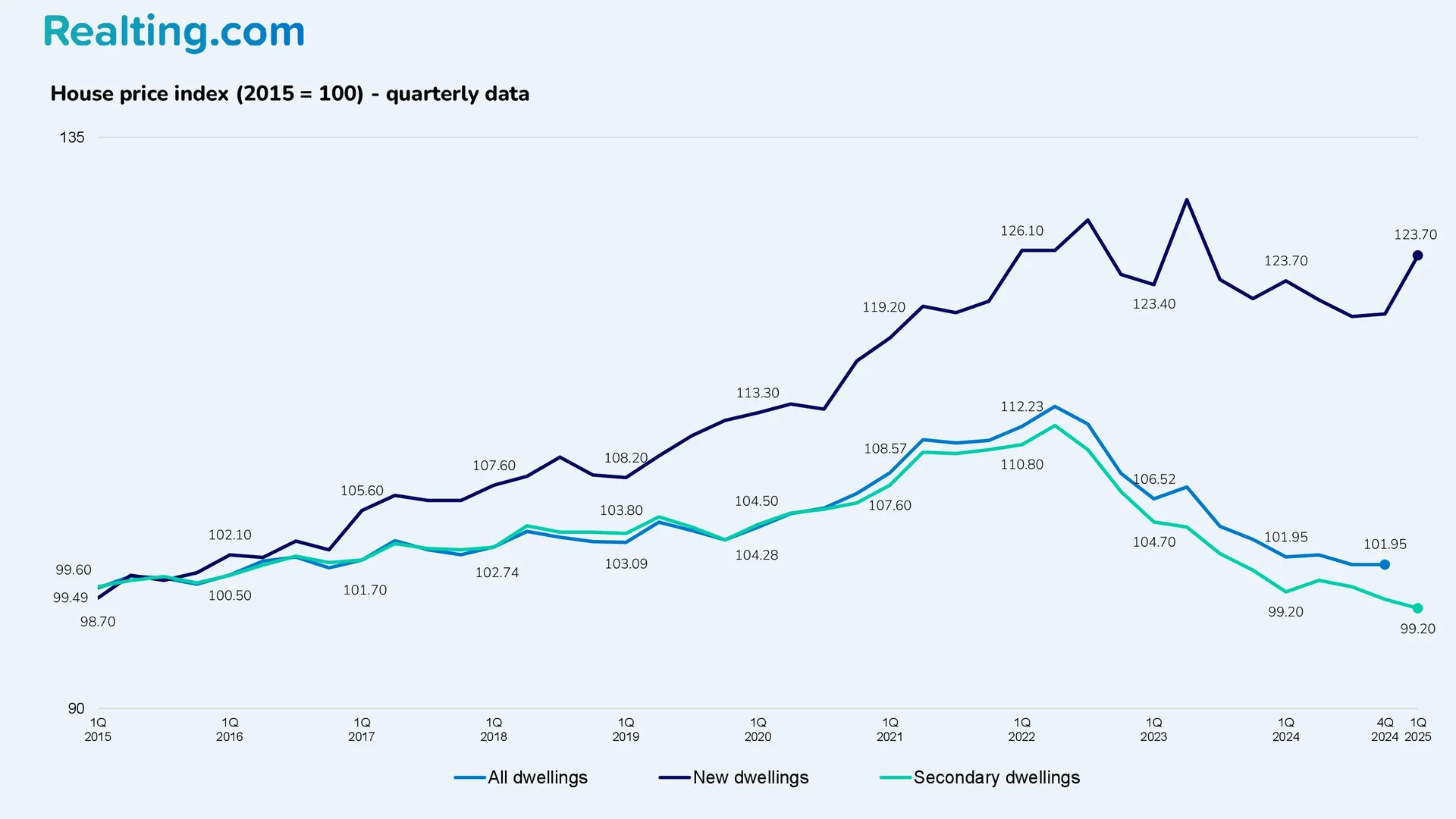

Laut Daten Statistisches Amt der Europäischen Union Finnland ist das Land, in dem sich der Immobilienpreisindex seit 2015 am wenigsten verändert hat.

Nach Angaben des Statistischen Amtes der Europäischen Union sank der Wohnimmobilienpreisindex im vierten Quartal 2024 im Vergleich zum vierten Quartal 2023 um 1,9%; im Vergleich zum dritten Quartal 2024 blieb der Preisindex unverändert.

Preisindex für neue und bestehende Eigenheime:

- Der Preisindex für bestehende Wohnimmobilien wurde im ersten Quartal 2025 auf 97,90 festgelegt, was einem Rückgang von 0,7% gegenüber dem Vorzeitraum und 1,3% gegenüber dem ersten Quartal 2024 entspricht.

- Der Preisindex für neue Eigenheime lag im ersten Quartal 2025 bei 125,70 und damit 3,8% höher als im vierten Quartal 2024. Im Jahresverlauf ist der Preisindex für neue Eigenheime um 1,6% gestiegen.

Werfen wir einen genaueren Blick auf das Preisniveau für Wohnimmobilien in Finnland laut Statistics Finland.

Durchschnittspreise auf dem Primärmarkt für Wohnimmobilien in Finnland

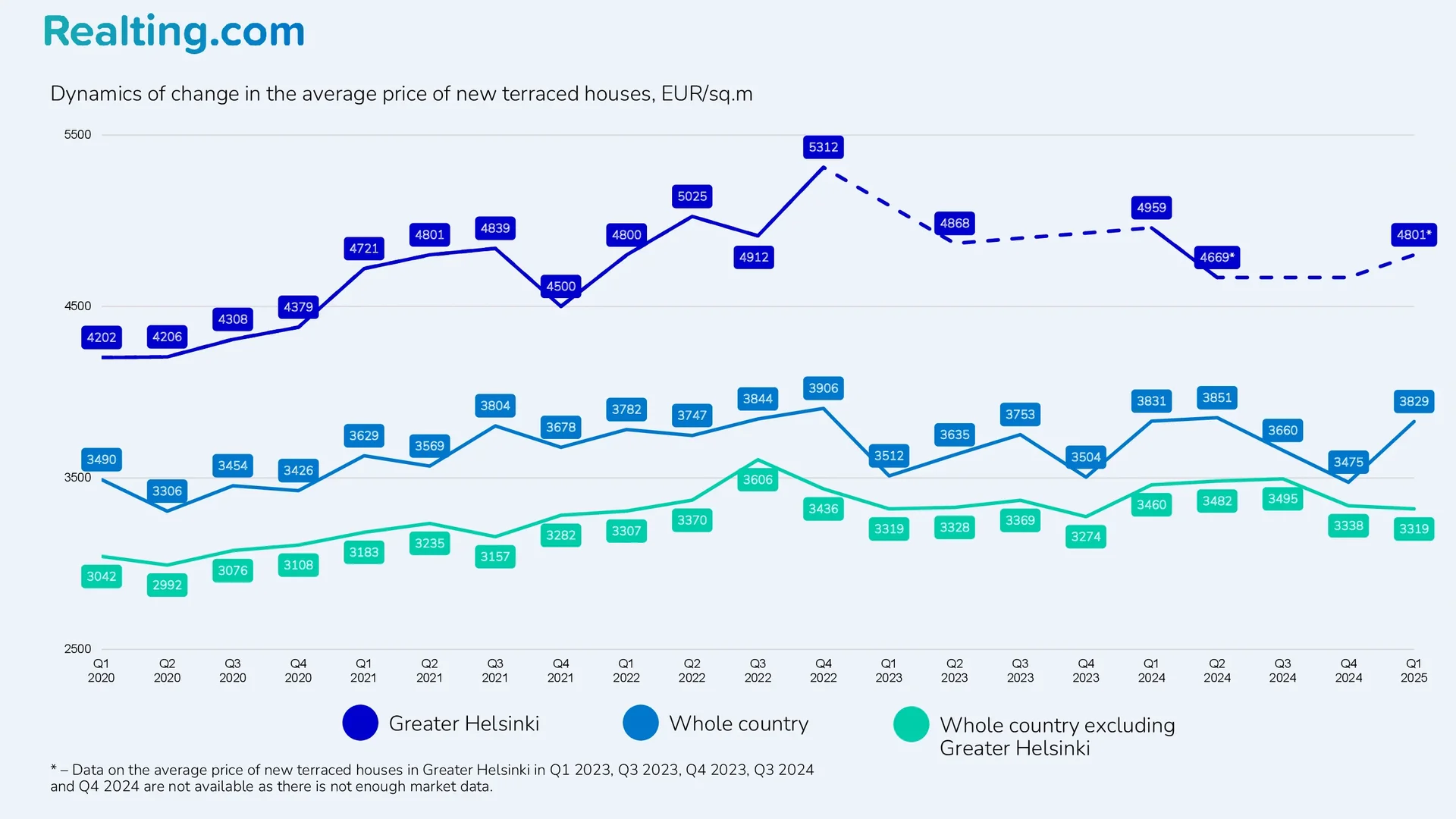

Beginnen wir mit dem Primärmarkt. Das Nationale Statistikinstitut Finnlands gibt Durchschnittspreise für Wohnimmobilien auf dem Primärmarkt für den Großraum Helsinki (die Hauptstadtregion mit den Städten Helsinki, Vantaa, Espoo und Kauniainen), das gesamte Land (ohne Großraum Helsinki) und das gesamte Land an. Die Preise gelten für Wohnungen und Reihenhäuser (der Durchschnittspreis für Reihenhäuser ist auch für Einfamilienhäuser relevant).

Durchschnittspreis von Reihenhäusern auf dem Primärmarkt

|

Durchschnittspreis, EUR/m² im 1. Quartal 2025 |

Veränderung bis Q4 2024 |

Veränderung bis Q1 2024 |

Änderung zum Q1 2020 |

|

|

Großraum Helsinki |

4801 |

- |

-3,2 % |

+14,3 % |

|

Das ganze Land |

3829 |

+10,2 % |

-0,1 % |

+9,7 % |

|

Das ganze Land, außer Großraum Helsinki |

3319 |

-0,6 % |

-4,1 % |

+9,1 % |

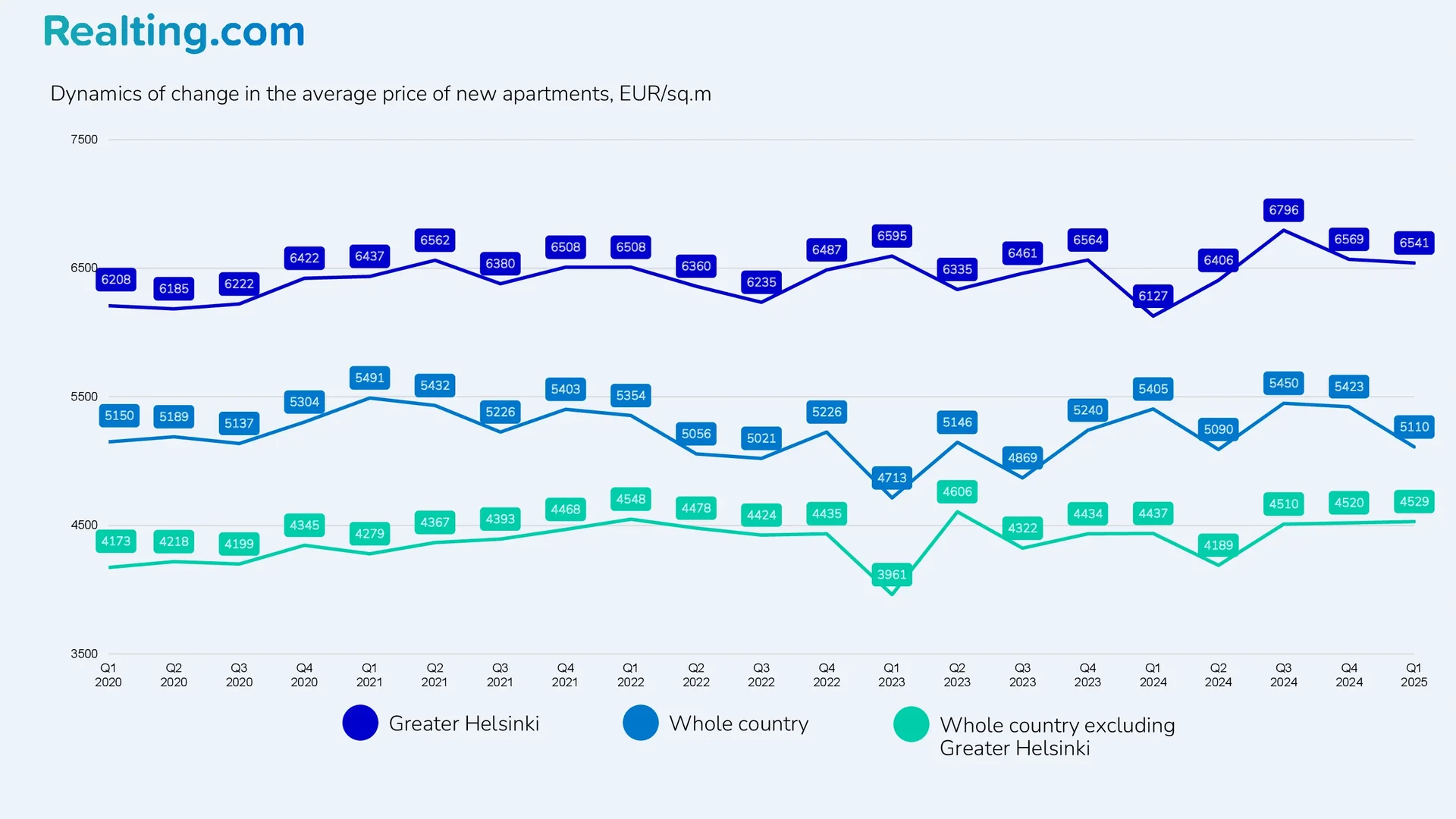

Average price of apartments on the primary market

|

Average price, EUR/sq.m in Q1 2025 |

Change by Q4 2024 |

Change by Q1 2024 |

Change to Q1 2020 |

|

|

Greater Helsinki |

6541 |

-0.4% |

+6.8% |

+5.4% |

|

The whole country |

5110 |

-5.8% |

-5.5% |

-0.8% |

|

The whole country, except Greater Helsinki |

4529 |

+0.2% |

+2.1% |

+8.5% |

Average Prices on the Secondary Residential Property Market in Finland

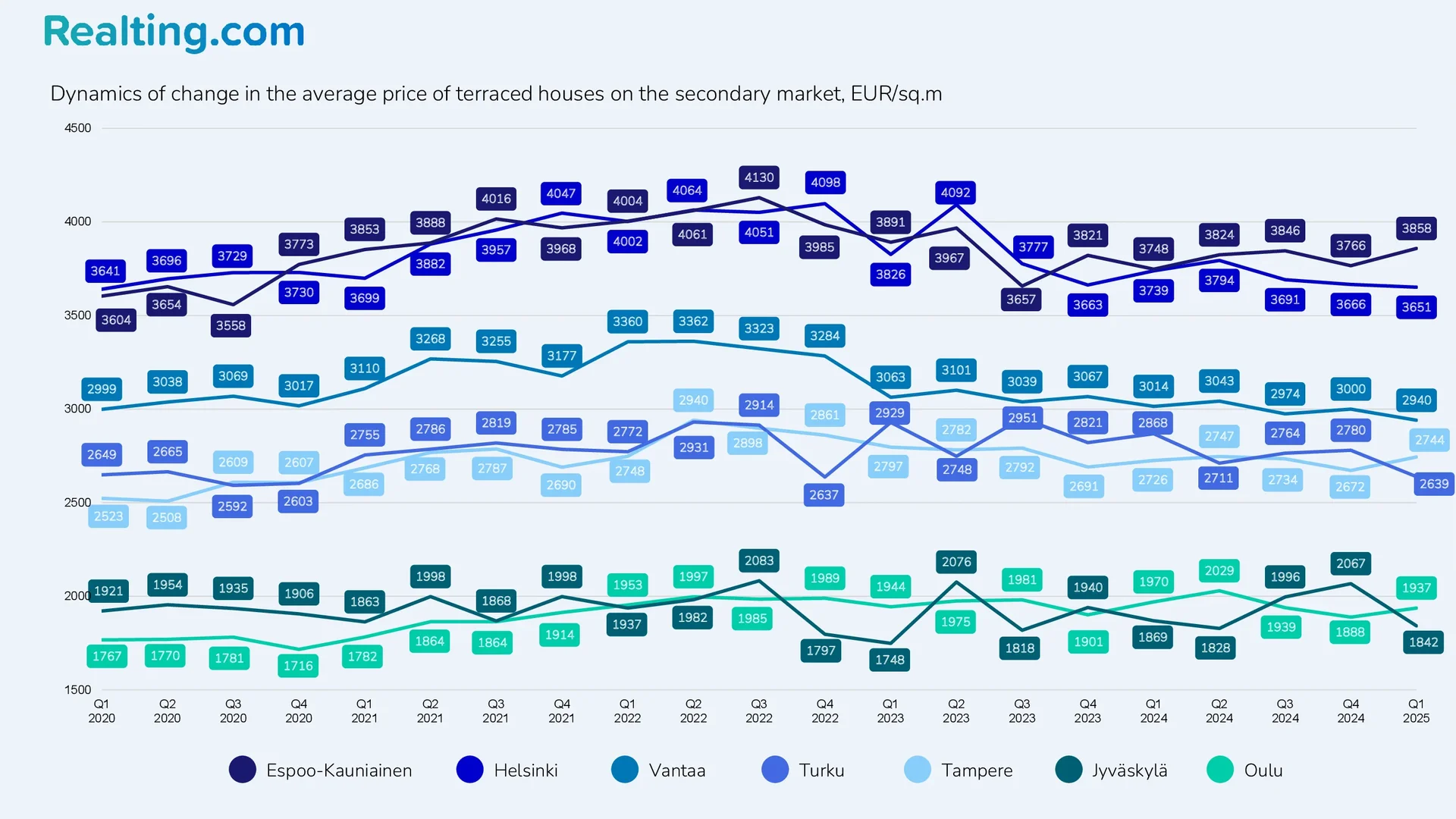

The most expensive townhouses by average price per square meter over the past six quarters have been sold in the cities of Espoo and Kauniainen, which are located west of Helsinki and are part of the Greater Helsinki agglomeration.

Average price of townhouses on the secondary market:

|

Average price, EUR/sq.m in Q1 2025 |

Change by Q4 2024 |

Change by Q1 2024 |

Change to Q1 2020 |

|

|

Espoo-Kauniainen |

3858 |

+2.4% |

+2.9% |

+7.0% |

|

Helsinki |

3651 |

-0.4% |

-2.4% |

+0.3% |

|

Vantaa |

2940 |

-2.0% |

-2.5% |

-2.0% |

|

Turku |

2639 |

-5.1% |

-8.0% |

-0.4% |

|

Tampere |

2744 |

+2.7% |

+0.7% |

+8.8% |

|

Jyvaskyla |

1842 |

-10.9% |

-1.4% |

-4.1% |

|

Oulu |

1937 |

+2.6% |

-1.7% |

+9.6% |

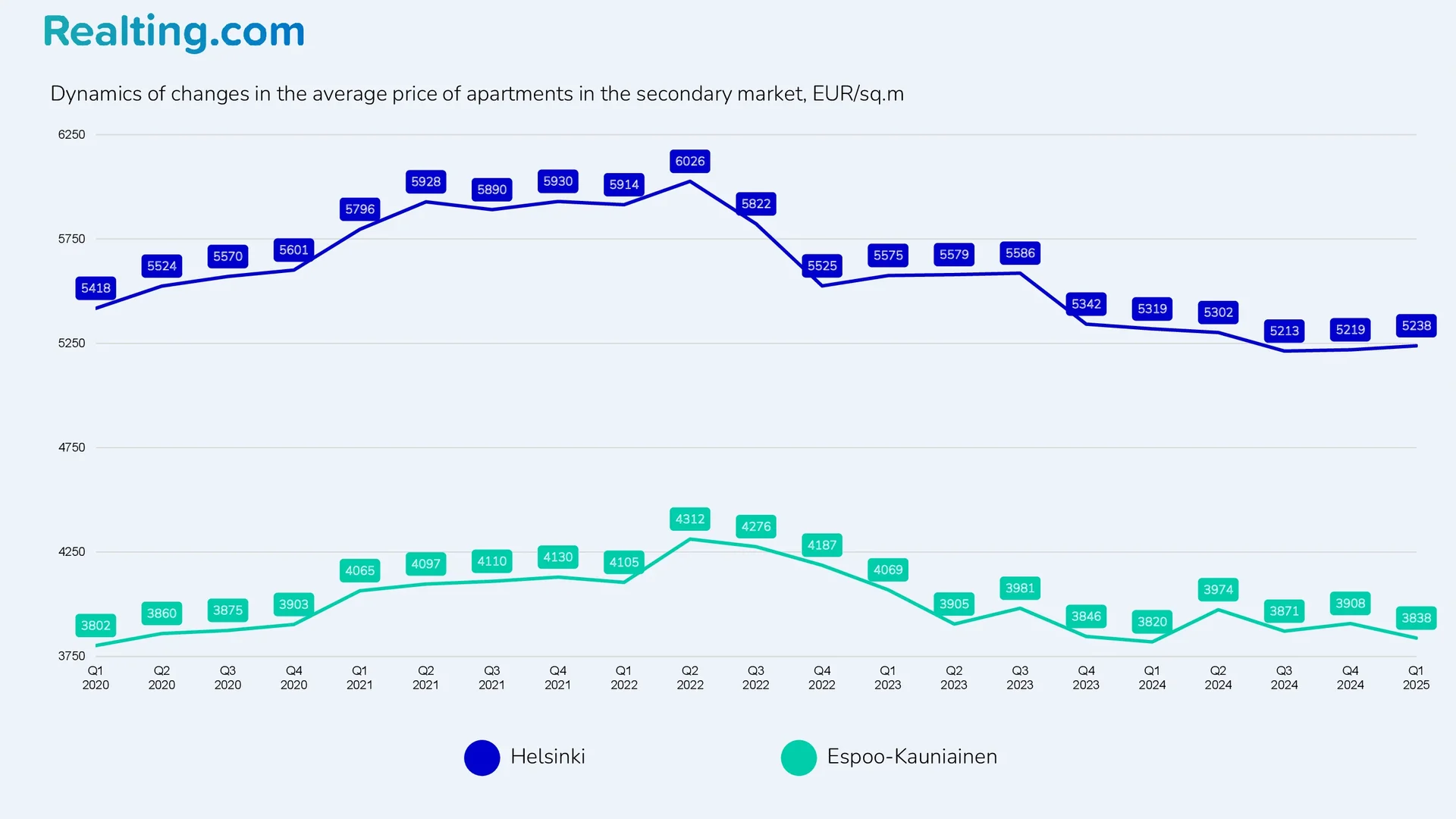

The average price per square metre in secondary market apartment sales and purchase transactions in Helsinki in the first quarter of 2025 is 1.4 times higher than in Espoo and Kauniainen, which rank second among Finland's largest cities in terms of average price per square metre.

Let us note the following: The peak of prices on the apartment market occurred in the second half of 2021 and the first half of 2022, when the activity on the market was at its highest. Thus, the average price per square meter of apartments on the secondary market in Helsinki during this period exceeded 5900 EUR/sq.m, and at the peak it reached 6000 EUR/sq.m.

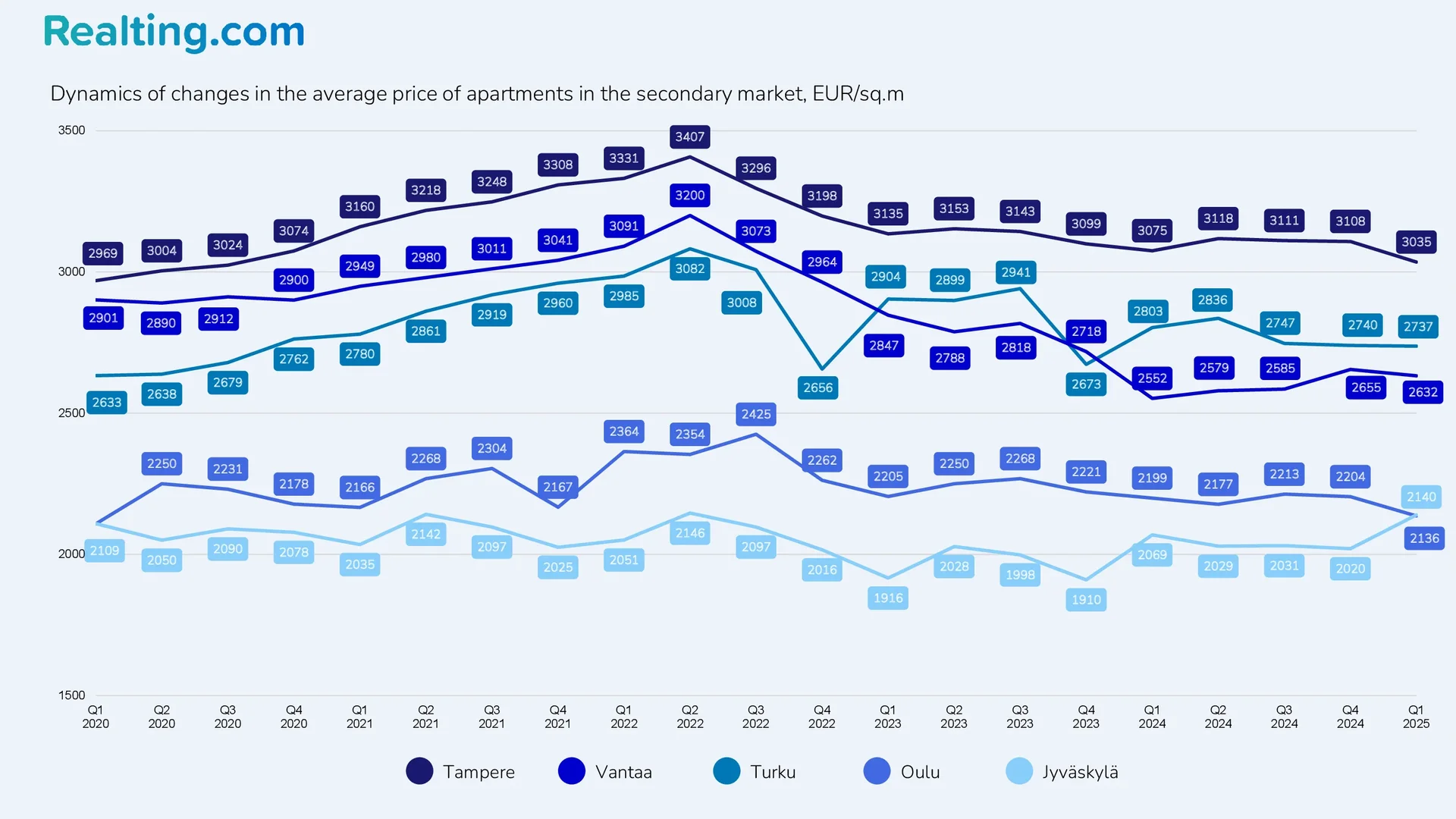

Durchschnittspreis von Wohnungen auf dem Zweitmarkt:

|

Durchschnittspreis, EUR/m² im 1. Quartal 2025 |

Veränderung bis Q4 2024 |

Veränderung bis Q1 2024 |

Änderung zum Q1 2020 |

|

|

Helsinki |

5238 |

+0,4 % |

-1,5 % |

-3,3 % |

|

Espoo-Kauniainen |

3838 |

-1,8 % |

+0,5 % |

+0,9 % |

|

Tampere |

3035 |

-2,3 % |

-1,3 % |

+2,2 % |

|

Vantaa |

2632 |

-0,9 % |

+3,1 % |

-9,3 % |

|

Turku |

2737 |

-0,1 % |

-2,4 % |

+3,9 % |

|

Oulu |

2136 |

-3,1 % |

-2,9 % |

+1,3 % |

|

Jyväskylä |

2140 |

+5,9 % |

+3,4 % |

+1,5 % |

Was ist das Endergebnis?

Der finnische Immobilienmarkt hat in den letzten fünf Jahren einen vollständigen Zyklus durchlaufen, vom Rekordwachstum im Jahr 2021 (93.589 Transaktionen) bis zum aktuellen Tiefpunkt mit einem Rückgang der Aktivität um 38% im Vergleich zum Höchststand. Hohe Kreditzinsen und wirtschaftliche Unsicherheit bremsen weiterhin die Käuferaktivität.

Allerdings sind bereits erste Anzeichen einer Stabilisierung erkennbar: Das Volumen der im ersten Quartal 2025 vergebenen Hypothekendarlehen übertraf die Werte der Vorjahre und ab April 2024 begannen die Zinsen allmählich zu sinken.

Für Käufer dies ist eine Zeit der Möglichkeiten — die Preise haben sich in den meisten Städten stabilisiert oder sind sogar gesunken, besonders deutlich in Turku (-8% pro Jahr für Stadthäuser) und Helsinki (Rückgang von einem Höchststand von 6.000 auf 5.238 EUR/m² für Wohnungen).

Vorhersage: eine moderate Markterholung wird für die zweite Jahreshälfte 2025 erwartet, sofern die Zinsen weiter sinken und sich die wirtschaftliche Lage verbessert. Eine vollständige Erholung auf das Niveau von 2021 wird mehrere Jahre dauern.