Évolution annuelle des prix du logement dans les pays de l’UE au 2e trimestre 2025 : que se passe-t-il sur le marché

L’Europe manque cruellement de logements — le déficit est estimé à 9,6 millions de maisons et appartements, et on ne construit que 64 % du volume nécessaire. Les acheteurs le comprennent et se précipitent pour acheter maintenant, avant que les prix n’augmentent encore plus, ce qui ne fait qu’alimenter la spirale haussière. Dans cet article, nous analysons pourquoi certains pays battent des records de hausse des prix, d’autres stagnent, et ce que les autorités de l’UE prévoient de faire face à la crise du logement dans les années à venir.

Note. Il s’agit d’une estimation de la société de conseil CBRE, et non d’un indicateur officiel de l’Union européenne, mais elle met en évidence le problème systémique du manque de logements abordables en Europe et la reprise très lente de la construction.

Leaders et retardataires

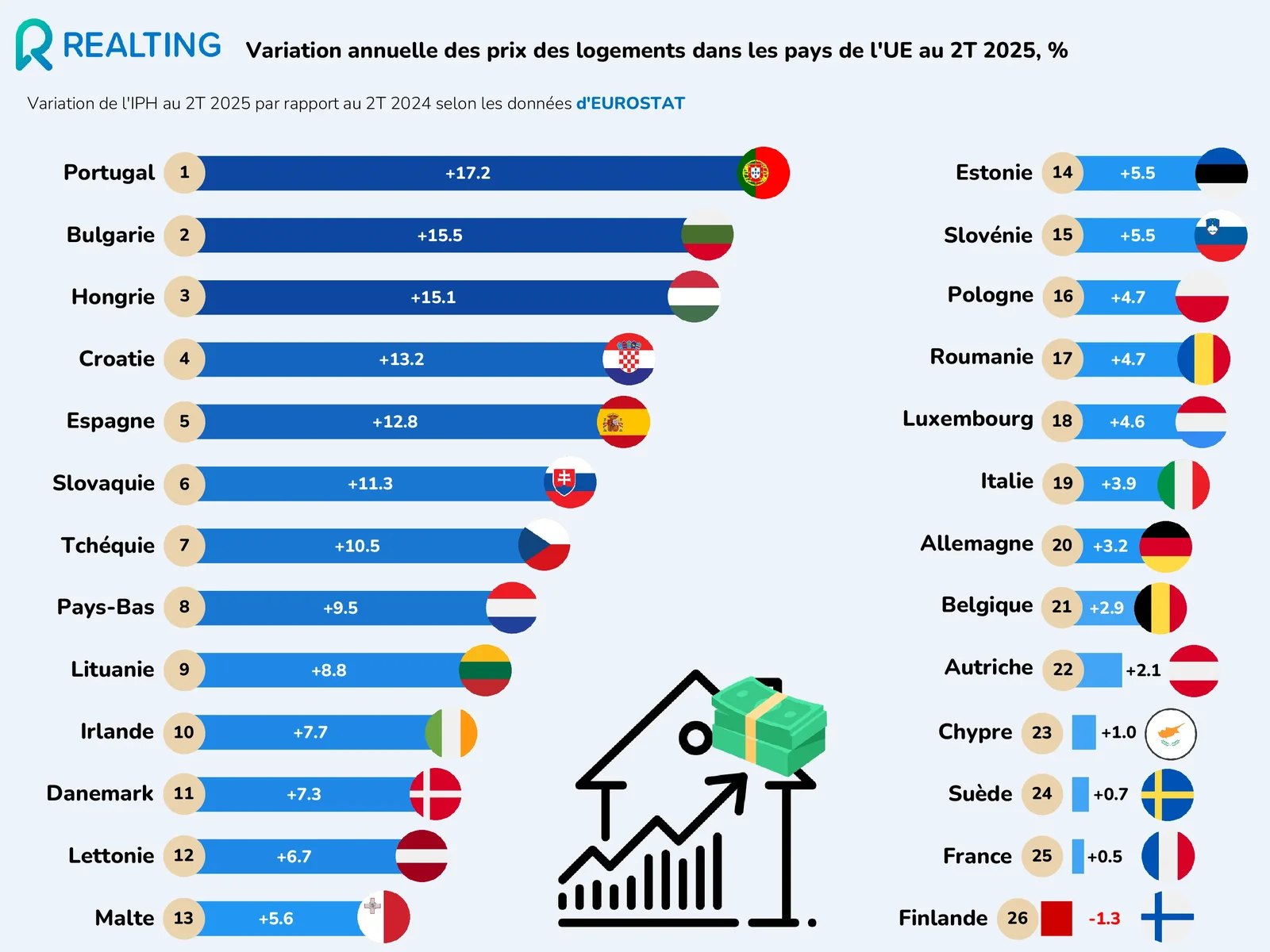

Au deuxième trimestre 2025, les prix du logement dans l’UE ont augmenté de 5,4 % en glissement annuel. La situation varie cependant fortement selon les régions — le Portugal mène avec +17,2 %, tandis que la Finlande est le seul pays où les prix ont baissé.

Leaders de la hausse :

Selon Eurostat, le Portugal (+17,2 %), la Bulgarie (+15,5 %) et la Hongrie (+15,1 %) forment une catégorie à part. Ce sont des pays où la demande de logement dépasse largement l’offre. À noter que l’indice agrégé de la Banque nationale de Hongrie (MNB House Price Index) affiche des chiffres légèrement différents : +17,9 % en glissement annuel et +5,1 % en glissement trimestriel pour l’ensemble du pays. C’est normal, Eurostat et la MNB utilisent des indicateurs différents.

Segment moyen :

Croatie (+13,2 %), Espagne (+12,8 %), Slovaquie (+11,3 %) et République tchèque (+10,5 %) affichent une croissance stable. Ces pays attirent des investissements des économies plus développées de l’UE et montrent une demande saine de logements.

Croissance minimale :

France (+0,5 %), Suède (+0,7 %) et Chypre (+1 %) ont un marché pratiquement stagnant. Allemagne (+3,2 %) et Italie (+3,9 %) montrent également une croissance molle — ce sont des économies aux prix déjà élevés et à la faible demande d’augmentation supplémentaire.

Qui est en baisse :

Finlande — seul pays avec une baisse des prix (–1,3 %) en glissement annuel.

Principales causes des hausses et baisses : demande vs offre

Le déséquilibre de l’offre reste le principal moteur. Il manque environ 9,6 millions de logements en Europe (3,5 % du parc total), et la construction neuve n’atteint que 64 % du niveau requis. Ce déficit existe depuis des décennies et est aggravé par la démographie et les contraintes de construction.

Le rôle des taux d’intérêt. La Banque centrale européenne a commencé à baisser ses taux directeurs en juin 2024, après une série de hausses en 2022–2023. Entre juin 2024 et juin 2025, le taux de dépôt de la BCE a été réduit huit fois — de 3,75 % à 2,00 %. Auparavant, à mi-2023, le taux de dépôt était d’environ 4,00 % et le taux des opérations principales de refinancement (MRO) était supérieur — autour de 4,25 %. Cette baisse a rendu les hypothèques beaucoup plus accessibles, stimulant la reprise de la demande de logement malgré la hausse continue des prix.

Retour de la confiance des acheteurs. Après la chute de la demande en 2022–2023, les acheteurs sont revenus sur le marché. Ils se précipitent pour acheter avant que les prix n’augmentent davantage — cela crée un cercle vicieux qui pousse encore plus les prix à la hausse.

Le Portugal, un cas à part

Le Portugal est un cas particulier. La hausse y est due non seulement au manque de logements, mais aussi à la migration d’étrangers, à l’embellissement des villes et aux politiques d’attraction d’investisseurs.

En août 2024, le Portugal a lancé un programme exonérant les jeunes acheteurs de logement (jusqu’à 35 ans) de l’impôt sur les mutations immobilières (IMT) et du droit de timbre lors de l’achat de leur première résidence principale. Cette mesure vise à soutenir les jeunes familles et à stimuler la demande de logements abordables. Les avantages s’appliquent à l’achat de première résidence et sont plafonnés en fonction du prix du bien. Il s’agit bien des taxes à l’achat, et non de l’impôt foncier annuel.

En 15 ans (2010–2025), les prix au Portugal ont augmenté de 141 %, mais c’est bien moins qu’en Hongrie (+277 %) ou en Estonie (+250 %). Cependant, au Portugal, l’écart entre la hausse des salaires et celle des prix est plus large : entre 2015 et 2024, l’indice des prix a grimpé de 143 %, tandis que le salaire moyen n’a augmenté que de 36 %.

La Finlande : pourquoi les prix baissent-ils ?

La Finlande est le seul pays de l’UE où les prix baissent (–1,3 %). Raisons : excédent de constructions neuves les années précédentes, chute de la demande de logement et comportement plus prudent des acheteurs. Cela rappelle que les marchés immobiliers ne croissent pas partout de la même façon.

Réponse politique : le plan de logement abordable de l’UE

En octobre 2025, le Conseil européen a pris une décision importante — il a demandé à la Commission européenne d’élaborer un Plan ambitieux de logement abordable pour l’UE. Le plan devra être présenté début 2026 et inclura une stratégie de construction de logements et des mesures contre le sans-abrisme.

Au niveau national :

- La Slovénie a lancé un programme de logements publics locatifs avec 1 milliard € d’investissements d’ici 2034.

- En Espagne, en 2024–2025, le nombre de permis de construire a augmenté, atteignant les plus hauts niveaux depuis 2008. Le total des permis en 2024 a dépassé les 125 000, et la tendance haussière se poursuit au début 2025.

Les experts restent toutefois sceptiques : transformer les plans réglementaires en réelle augmentation de l’offre de logements prendra des années.

Conclusion : la hausse va-t-elle continuer ?

Au deuxième trimestre 2025, le marché immobilier européen a montré que le déséquilibre structurel entre demande et offre reste le principal moteur des prix. La baisse des taux a aidé, mais n’a pas résolu le problème. Les prix continueront d’augmenter là où le logement manque (Portugal, Hongrie, Bulgarie) et stagneront là où les prix déjà élevés freinent la demande (France, Allemagne, Suède).

Une réponse politique existe, mais ses résultats ne seront visibles qu’à partir de 2026–2027. En attendant, les jeunes Européens de nombreux pays restent face à un dilemme difficile : épargner pendant des années pour acheter une maison ou attendre une correction du marché qui risque de ne jamais arriver.