Marché immobilier français 2024 : analyse des prix, taux hypothécaires et prévisions pour 2025

Taux élevés sur les prêts à l'habitat, baisse de l'activité et baisse des prix sont les tendances actuellement observées sur le marché immobilier français. Les changements sont particulièrement visibles à Paris, où les prix des appartements ont chuté de 6,1 % sur l'année. Dans ce document, nous examinerons en détail l'état actuel du marché immobilier français, analyserons les principales tendances et présenterons des prévisions pour 2025.

À propos de la baisse d’activité

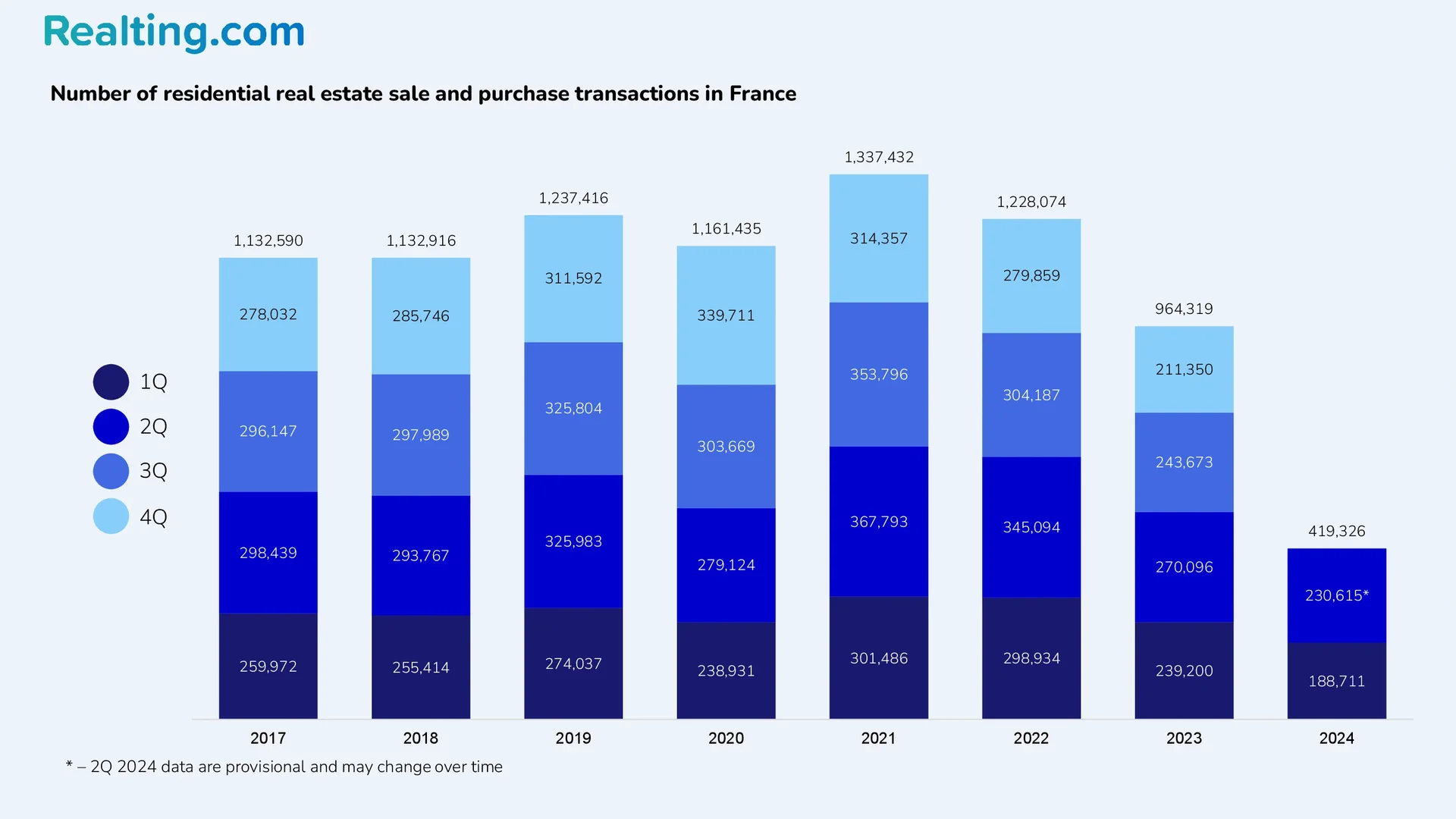

Le pic d’activité et de demande sur le marché immobilier français s’est produit en 2021. Selon Office statistique de l'Union européenne Fin 2021, 1 337 432 transactions d’achat et de vente de biens immobiliers résidentiels ont été enregistrées, ce qui constitue le maximum absolu dans toute l’histoire des observations sur le marché immobilier du pays.

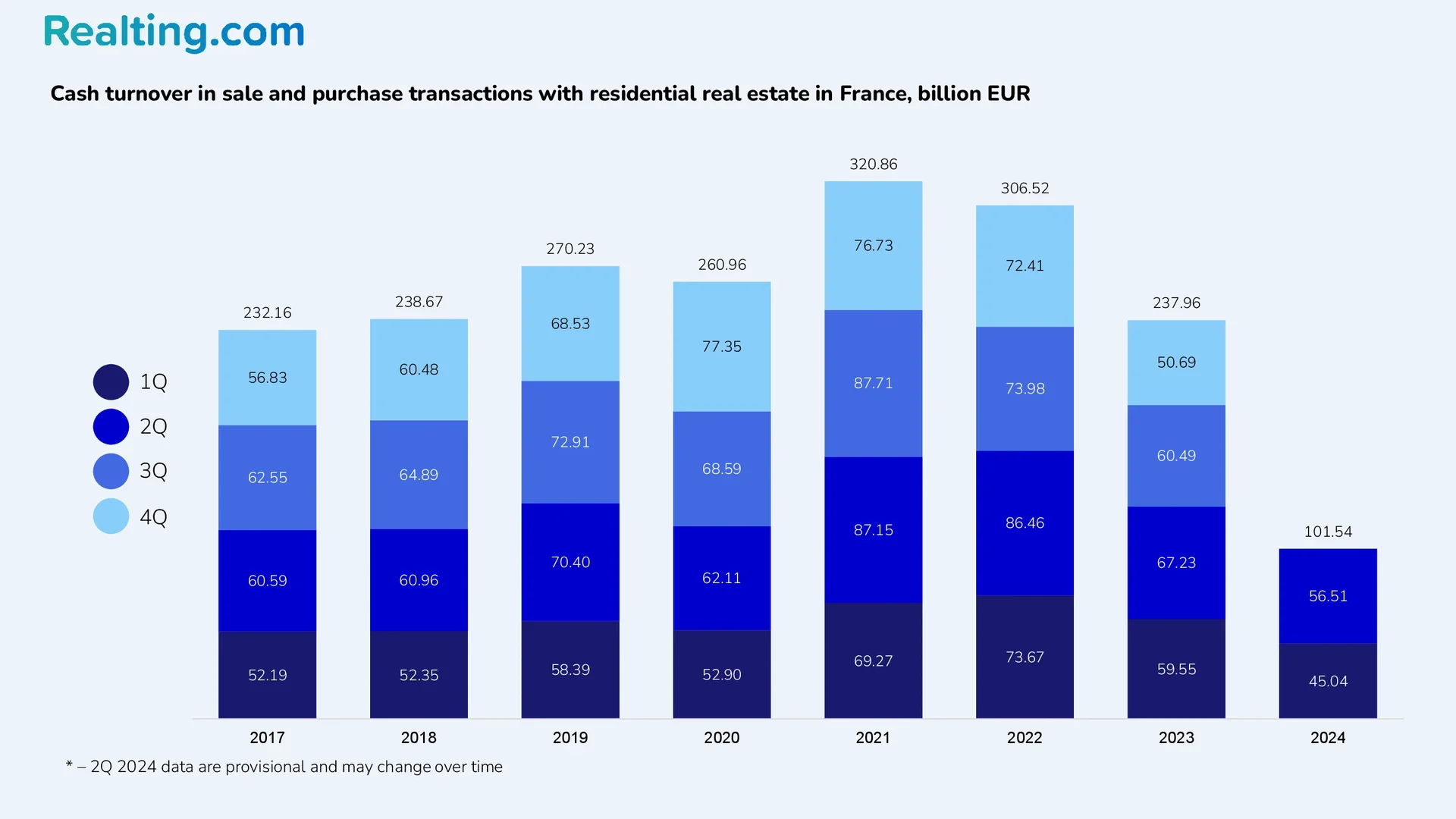

Concrètement, 15,2 % de transactions immobilières supplémentaires ont été enregistrées en 2021 par rapport à 2020. Par rapport à pré-Covid 2019, la croissance était de 8,1 %. Il faut dire que jusqu’en 2021, le record du nombre de transactions était en 2019. Le chiffre d'affaires en espèces dans les transactions d'achat et de vente de biens immobiliers résidentiels s'élevait fin 2021 à 320,86 milliards d'euros, soit 23,0% de plus qu'en 2020.

Le marché du logement pour 2022 a enregistré une baisse de 8,2% par rapport à l'année précédente : en conséquence, 1.228.074 transactions de vente, ce qui reste un excellent résultat. Le chiffre d'affaires en espèces pour cette année s'est élevé à 306,52 milliards d'euros, soit 4,5% de moins que l'année précédente.

Puis vient l’année 2023, qui marque une baisse de l’activité du marché. Le nombre de transactions d'achat et de vente de logements a diminué de 21,5% par rapport à 2022. Pour la première fois depuis 2016, le marché immobilier français n'a pas réussi à franchir la barre du million de transactions de ventes : fin 2023, 964 319 transactions ont été enregistrées, ce qui est comparable à 2015, où 926 602 transactions avaient été enregistrées.

Il convient de noter que si en 2022 le nombre trimestriel moyen de transactions d'achat et de vente était de 307 019, alors en 2023, cette valeur est tombée à 241 080 transactions d'achat et de vente.

Nombre d'opérations d'achat et de vente de biens immobiliers résidentiels en France

Rotation des espèces dans les opérations d'achat et de vente de biens immobiliers résidentiels en France

Les facteurs qui ont stimulé le marché immobilier français en 2021 et 2022 étaient les faibles taux d’intérêt sur les prêts au logement, la reprise économique générale et la croissance des revenus réels. Tous ces facteurs sont caractéristiques non seulement du marché immobilier résidentiel français, mais aussi d'autres pays de l'UE (par exemple, Italie, Lituanie, Portugal), qui montrent des tendances similaires sur le marché immobilier de leurs pays.

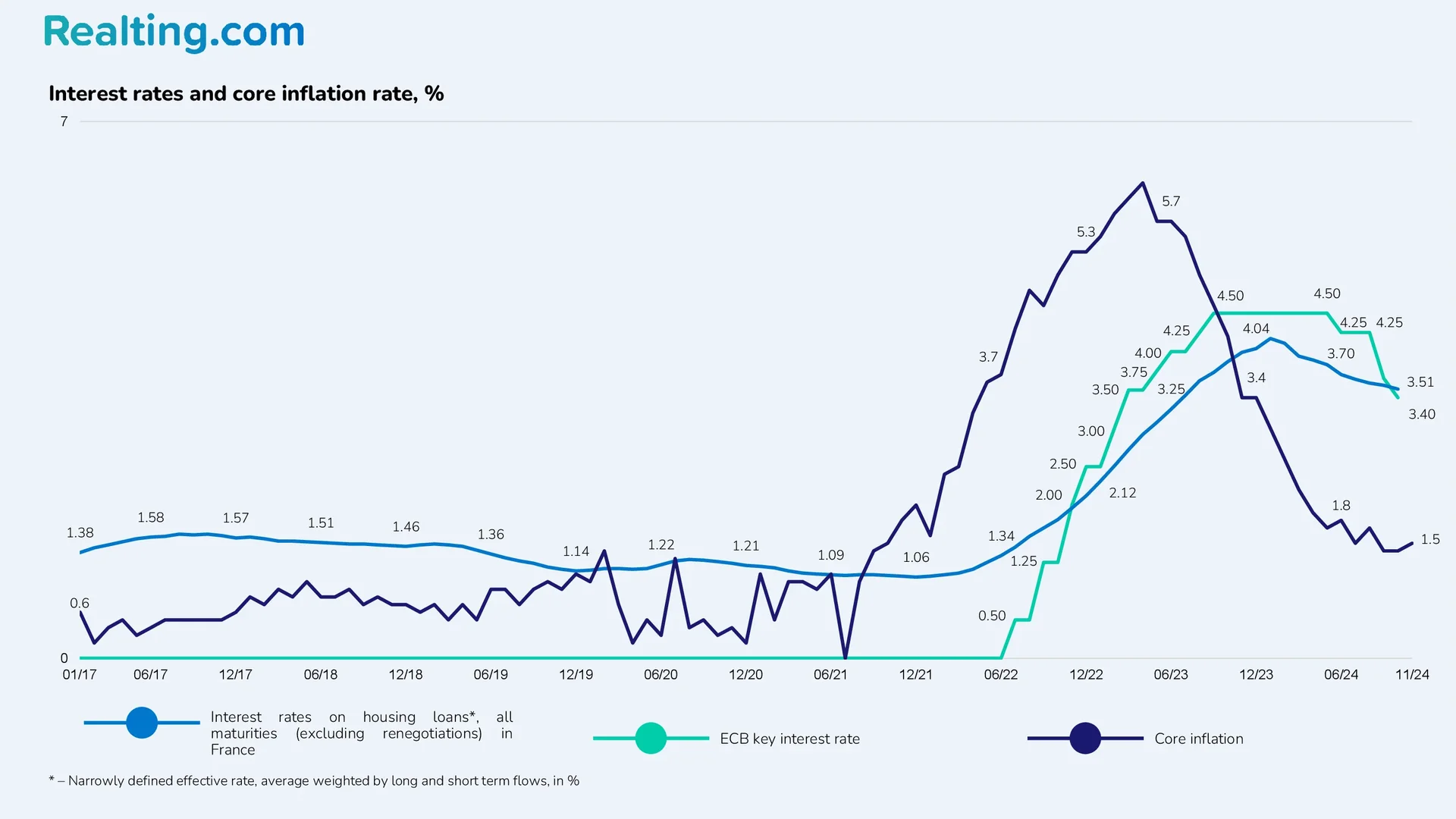

À son tour, la baisse de l'activité sur le marché immobilier en 2023 a été provoquée par les événements suivants : la hausse de l'inflation a conduit la Banque centrale européenne à commencer à augmenter son taux directeur à partir de la mi-2022, après quoi la Banque centrale française a commencé à augmenter son taux directeur. augmenter ses taux de prêt.

Début 2024, les taux d’intérêt sur les prêts immobiliers ont été multipliés par 3 par rapport aux taux d’intérêt de 2021. En outre, le fait que le bien-être économique de la population ait diminué au cours de cette période n’a pas ajouté à l’optimisme du marché. Il convient de noter ici que les événements décrits dans ce paragraphe sont typiques non seulement de la France, mais aussi des pays membres de l'Union européenne et de la zone euro.

En 2024, le marché immobilier résidentiel français affiche encore un nombre d'opérations d'achat et de vente assez faible, et le 1er trimestre 2024 a enregistré le plus faible nombre d'opérations d'achat et de vente depuis 2015 - au 1er trimestre 2024, 188 711 opérations d'achat et de vente. ont été enregistrés. A la fin du 2ème trimestre de cette année, 230 615 transactions immobilières ont été enregistrées en France, soit 22,2% de plus qu'au 1er trimestre de cette année et 14,6% de moins qu'au 2ème trimestre de l'année dernière. À l'heure actuelle, il n'existe pas de données préliminaires sur le nombre de transactions basées sur les résultats des 3ème et 4ème trimestres.

À propos des prêts et à quoi s'attendre ensuite sur le marché

Depuis janvier 2016, les taux des prêts immobiliers en France ont progressivement diminué pour atteindre leur minimum en décembre 2021. Selon Banque centrale de France le taux d'intérêt moyen pondéré sur les prêts au logement en janvier 2016 était de 2,27 % et en décembre 2021, le taux est tombé à 1,06 %.

Les faibles taux d'intérêt ont encouragé la population à agir plus activement sur le marché immobilier résidentiel : acheter une première maison ; acheter de nouveaux logements pour améliorer les conditions de vie ; investissements dans l'immobilier résidentiel dans le but d'en tirer des revenus à l'avenir. Le volume des prêts au logement émis à cette époque augmentait, ce qui est une conséquence logique des faibles taux d'intérêt.

Au cours d'une année record pour le marché immobilier en 2021, des prêts au logement d'une valeur de 244 milliards d'euros ont été accordés aux ménages en France. À partir de janvier 2022, les taux d’intérêt sur les prêts au logement ont commencé à augmenter progressivement, mais à partir de juin 2022, la croissance des taux s’est sensiblement accélérée. Si au premier semestre 2022, les taux des prêts au logement ont augmenté en moyenne de 4 % par mois, alors au second semestre de cette année, les taux ont augmenté de 8 % par mois. Les taux des prêts ont continué à augmenter jusqu'au début de l'année 2024 : en janvier 2024, le taux d'intérêt moyen pondéré des prêts était de 4,17 %, soit près de 4 fois plus qu'en janvier 2022.

La hausse des taux d'intérêt a été déclenchée par l'inflation et les mesures visant à la combattre. Au cours de l’année 2024, le gouvernement français a réussi à maîtriser l’inflation : selon Institut National de la Statistique et de la Recherche Economique de France (INSEE), le taux d'inflation sous-jacente à fin novembre 2024 était de 1,5 % (en novembre 2023, l'inflation sous-jacente était de 3,4 %, et en novembre 2022 de 5,3 %).

La Banque centrale française indique que maintenir l’inflation en dessous de 2 % est essentiel pour garantir la stabilité monétaire et la prospérité économique dans la zone euro. La Banque de France prévoit également une croissance du PIB du pays et un rétablissement progressif du pouvoir d’achat de la population.

À partir de février 2024, les taux des prêts sont réduits. Une baisse des taux a été enregistrée chaque mois et, en octobre, le taux d'intérêt moyen pondéré est tombé à 3,51 % - il s'agit toujours d'un niveau de taux très élevé, et le faible taux de baisse ne permettra pas de rétablir rapidement le pouvoir d'achat sur le marché.

Il convient cependant de noter ce qui suit : depuis le début de l’année 2024, une augmentation du nombre de prêts émis a été enregistrée. Si en janvier de cette année des prêts au logement ont été accordés pour un montant de 9,8 milliards d'euros, alors en octobre — pour 12,4 milliards d'euros. C’est encore plusieurs fois moins que lors de périodes similaires en 2021 et 2022, mais ces tendances positives ajoutent à l’optimisme.

Taux d’intérêt et taux d’inflation sous-jacente, %

Désormais, on peut dire que le marché immobilier résidentiel français connaît un processus de stabilisation d’ici fin 2024. Très probablement, les ventes finales pour 2024 seront encore inférieures à celles de 2023 - ce sera la fin du déclin, après quoi une reprise progressive commencera.

Le marché immobilier français a subi un énorme ralentissement et le processus de redressement sera long, car il faudra pour cela que la population retrouve son pouvoir d'achat et que les taux d'emprunt descendent à des niveaux acceptables, ce qui prendra du temps.

À propos des prix de l’immobilier résidentiel en France

La baisse de la demande et de l'activité sur le marché immobilier résidentiel et l'augmentation des taux des prêts immobiliers ont conduit les vendeurs de biens immobiliers résidentiels à réduire leurs prix ou à adopter une approche attentiste. Cela est dû au fait que, dans les conditions actuelles, les vendeurs ne seraient tout simplement pas en mesure de trouver un acheteur pour leur propriété.

On assiste désormais à un ralentissement de la baisse des prix, que l’on peut généralement qualifier de stabilisation. Il ne faut pas s'attendre à ce que les prix passent d'une baisse à une hausse dans un avenir proche, car cela nécessite d'abord de restaurer le pouvoir d'achat (ce qui entraînera une augmentation du nombre de transactions).

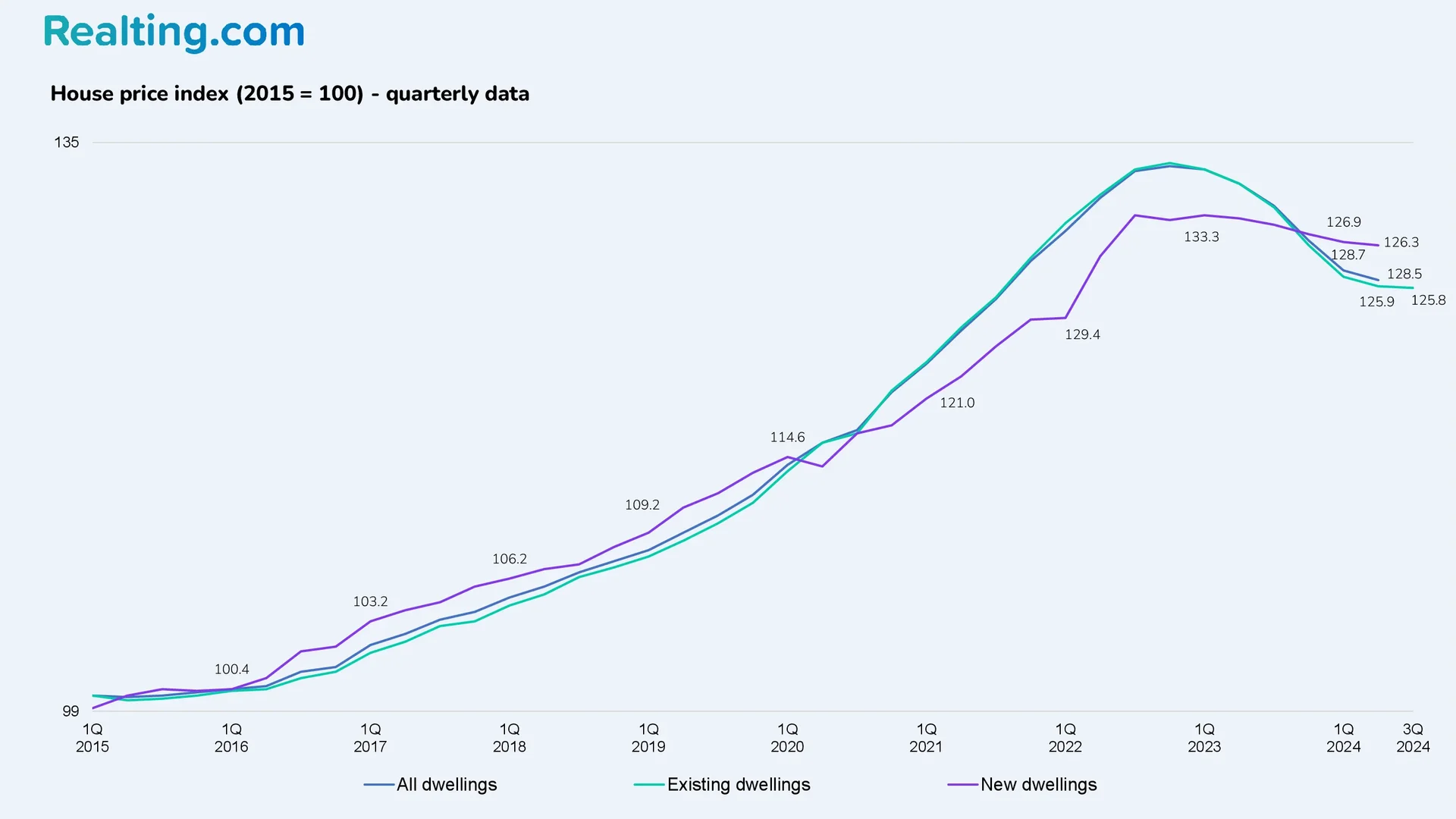

Indice des prix des logements (2015 = 100) – Données trimestrielles

Selon les données INSEE, l'indice des prix de l'immobilier en France baisse pour le sixième trimestre consécutif. Les indices de prix de l'immobilier résidentiel suivants ont été établis dans le pays :

- Indice des prix de l'immobilier résidentiel en France basé sur les résultats du 2èmele trimestre 2024 s'est établi à 126,3, soit 0,5% de moins qu'au 1er trimestre 2024, et 4,6% de moins qu'au 2ème trimestre de l'année dernière ;

- L'indice des prix de l'immobilier résidentiel neuf à la fin du 2ème trimestre 2024 était de 128,5, soit 0,2% de moins qu'au trimestre précédent et 1,3% de moins qu'à la même période en 2023.

- Si l'on parle d'immobilier résidentiel existant, l'Insee fournit ici les données du 3ème trimestre 2024. Indice des prix de l'immobilier résidentiel existant en 3-mtrimestre 2024 s'élève à 125,8, soit 0,1% de moins qu'au 2ème trimestre de cette année et 3,9% de moins qu'au 3ème trimestre 2023.

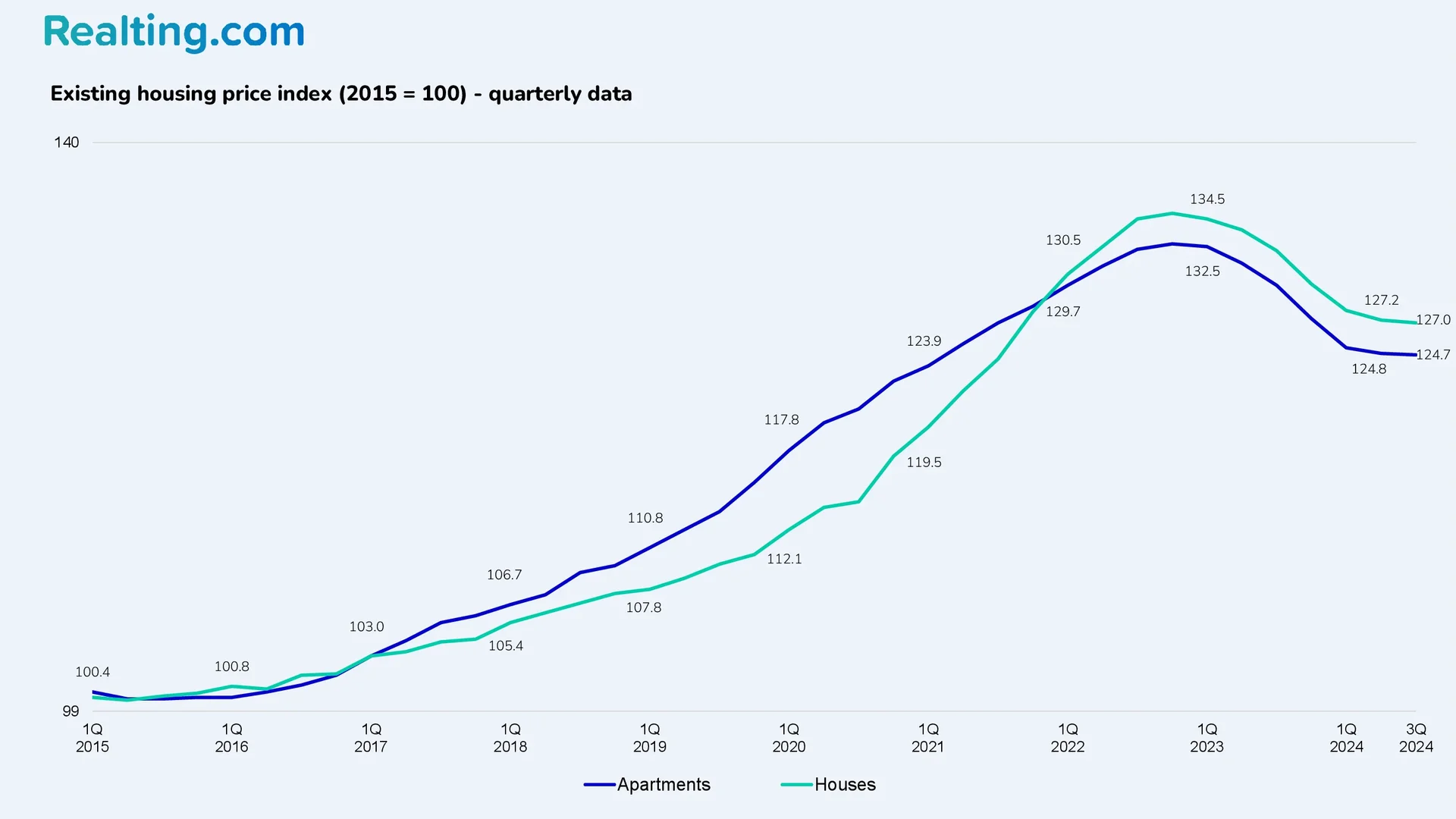

Indice des prix des logements existants (2015 = 100) – Données trimestrielles

Les indices des prix des logements existants par appartements et maisons basés sur les résultats du 3ème trimestre 2024 sont les suivants :

- L'indice des prix des appartements existants a diminué de 0,1% au 2ème trimestre 2024 et s'élève à 124,7 — par rapport au 3ème trimestre de l'année dernière, la diminution était de 3,9% ;

- L'indice des prix des logements existants a diminué de 0,2% au 2ème trimestre 2024 et s'élève à 127,0 — par rapport au 3ème trimestre de l'année dernière, la diminution était de 3,9%.

Vous trouverez ci-dessous des données sur le niveau des prix de l'immobilier dans diverses villes et régions de France.

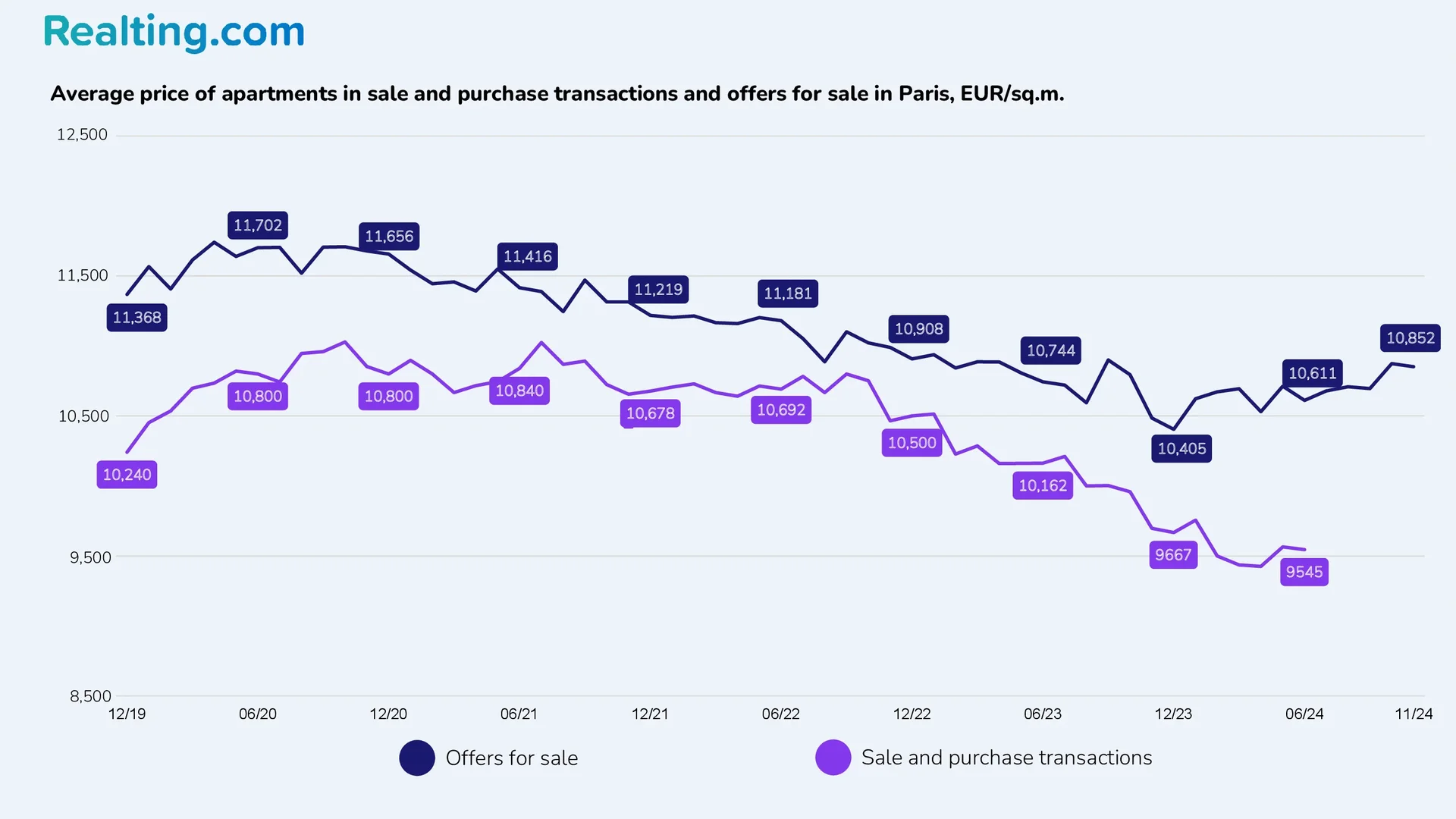

À Paris, le prix moyen au mètre carré d'un appartement dans les transactions d'achat et de vente a été fixé à 9 545 EUR/m² en juin 2024, soit un prix en baisse de 6,1 % sur l'année. Ces données sont fournies par la plateforme data.gouv.fr.

Le prix moyen de l'offre des appartements à vendre fin novembre 2024 est de 10.852 EUR/m², soit 3,5% de plus qu'en novembre de l'année dernière. Les données sur le prix de vente moyen sont fournies par le portail immobilier.lefigaro.fr.

Prix moyen des appartements dans les transactions et offres de vente d'achat à Paris, en EUR/m²

Fédération Nationale de l'Immobilier de France (FNAIM) répertorie les prix moyens de vente des logements suivants au 1er novembre 2024.

|

Les plus grandes villes |

||||||

|

Prix de vente moyen, EUR/m² |

Changement |

|||||

|

Paris |

9764 |

9730 |

- |

+1,5% |

-3,1% |

-6,2% |

|

Marseille |

3237 |

2878 |

5165 |

+0,4% |

-2,8% |

+18,6% |

|

Lyon |

4470 |

4423 |

- |

+0,3% |

-6,0% |

-1,6% |

|

Toulouse |

3356 |

3298 |

3600 |

+1,3% |

-3,2% |

+6,4% |

|

Bon |

5055 |

4797 |

- |

-0,1% |

+1,5% |

+22,5% |

|

Nantes |

3488 |

3324 |

4187 |

-0,4% |

-8,0% |

-1,1% |

|

Strasbourg |

3652 |

3662 |

- |

+1,5% |

-4,9% |

+17,4% |

|

Montpellier |

3310 |

3162 |

4387 |

+1,8% |

-3,6% |

+10,1% |

|

Bordeaux |

4551 |

4399 |

5084 |

+1,1% |

-4,0% |

-0,2% |

|

Lille |

3522 |

3786 |

2664 |

+0,2% |

-1,3% |

+12,3% |

|

Régions de France |

||||||

|

Prix de vente moyen, EUR/m² |

Changement |

|||||

|

Auvergne-Rhône-Alpes |

2739 |

2985 |

2502 |

-0,6% |

-2,3% |

+13,5% |

|

Bourgogne-Franche-Comté |

1552 |

1629 |

1511 |

-0,3% |

-1,6% |

+12,1% |

|

Bretagne |

2455 |

2890 |

2286 |

-1,2% |

-1,1% |

+32,9% |

|

Centre Val de Loire |

1723 |

2018 |

1616 |

-1,2% |

-1,1% |

+12,1% |

|

Corse |

3399 |

3224 |

3561 |

-0,8% |

-2,6% |

+14,3% |

|

Grand Est |

1776 |

2008 |

1604 |

-0,3% |

-2,4% |

+13,8% |

|

Haute-France |

1852 |

2209 |

1715 |

-2,0% |

-1,8% |

+8,9% |

|

Île-de-France |

5522 |

6094 |

3940 |

-1,0% |

-3,5% |

-0,2% |

|

Normandie |

2059 |

2283 |

1952 |

-2,3% |

-1,3% |

+18,6% |

|

Nouvelle-Aquitaine |

2306 |

2880 |

2078 |

-1,0% |

-3,2% |

+14,0% |

|

Occitanie |

2309 |

2551 |

2163 |

+0,3% |

-1,6% |

+14,5% |

|

Pays de la Loire |

2412 |

2910 |

2218 |

-1,9% |

-2,7% |

+19,0% |

|

Provence-Alpes-Côte d'Azur |

3813 |

3694 |

4170 |

-0,1% |

-0,6% |

+19,0% |

Fait intéressant

Portail “Notaires en France” fournit des statistiques intéressantes sur l'âge auquel les vendeurs vendent le plus souvent des biens immobiliers résidentiels. Ainsi, le portail rapporte que de 2019 à 2023, la répartition des ventes de logements en fonction de l'âge du vendeur est restée quasiment inchangée : la part des personnes âgées représentait environ chaque vente de résidence secondaire sur le marché. Cependant, depuis le début de l'année 2024, leur part a augmenté, et à la fin du 2ème trimestre 2024 elle s'élevait à 56 %.

Le portail des Notaires de France rapporte que l'âge moyen d'un vendeur au 2ème trimestre 2024 était de 61 ans — il y a un an, l'âge moyen était de 59 ans et 10 mois.

Part des ventes de logements existants par âge du vendeur en France au deuxième trimestre 2024 et évolution sur un an :

- Moins de 30 ans – 2%.

- De 30 à 39 ans – 12% (-2 points de pourcentage par an).

- De 40 à 49 ans – 14% (-1 p.p. par an).

- De 50 à 59 ans – 16% (-1 p.p. par an).

- De 60 à 69 ans – 23% (+1 p.p. par an).

- 70 ans et plus – 33% (+3 p.p. par an).